「決算書が読めるようになりたい」といったことを銀行員と話している際に考えたりもするものかもしれません。

体外的な信用度を証明するものが決算書

「とびきりの製品、サービス。」

「抜群な立地の良さ。」

「社長や従業員のスキルの高さ、人柄の良さ。」といったように、会社を評価する基準はいくつもあるといえるでしょう。

とはいっても、これらは「ひとによって評価基準が変わる。」ともいえるもの。

なので、会社の評価は「業績を確認できる決算書を評価基準とするしかない。」ともいえるほど重要なデータが決算書なのです。

銀行員としても「あの社長の人柄は最高さ。」と感じたとしても、

決算書の内容が悪ければ人柄の良さがそれほど考慮されない評価になるともいえます。

そんな「対外的に最も評価される重量資料の決算書」を社長が読めないのはまずいと考えたほうがいいものです。

- 山口翔のプロフィール

- 執筆・取材・講演の依頼

- 山口翔税理士事務所HP

- スポット税務相談

- 単発メール税務相談

- 山口翔YouTubeチャンネル

- 山口翔TikTokチャンネル

- 山口翔ヘヴィ・メタル税理士note

決算書で確認する箇所を絞る

決算書というのは「見る機会が1年に一回」ともいえるように、それほど確認する機会はないといえるかもしれません。

「Excelでつくっている独自の経営シートの方が見慣れている。」ということもあったりするでしょう。

とはいっても、外部からの評価を受けることになる決算書は社長も読めたほうがいいものです。

そんな際に「この3つをまずは確認すれば、ひとまず決算書は読めている。」というものを挙げていきます。

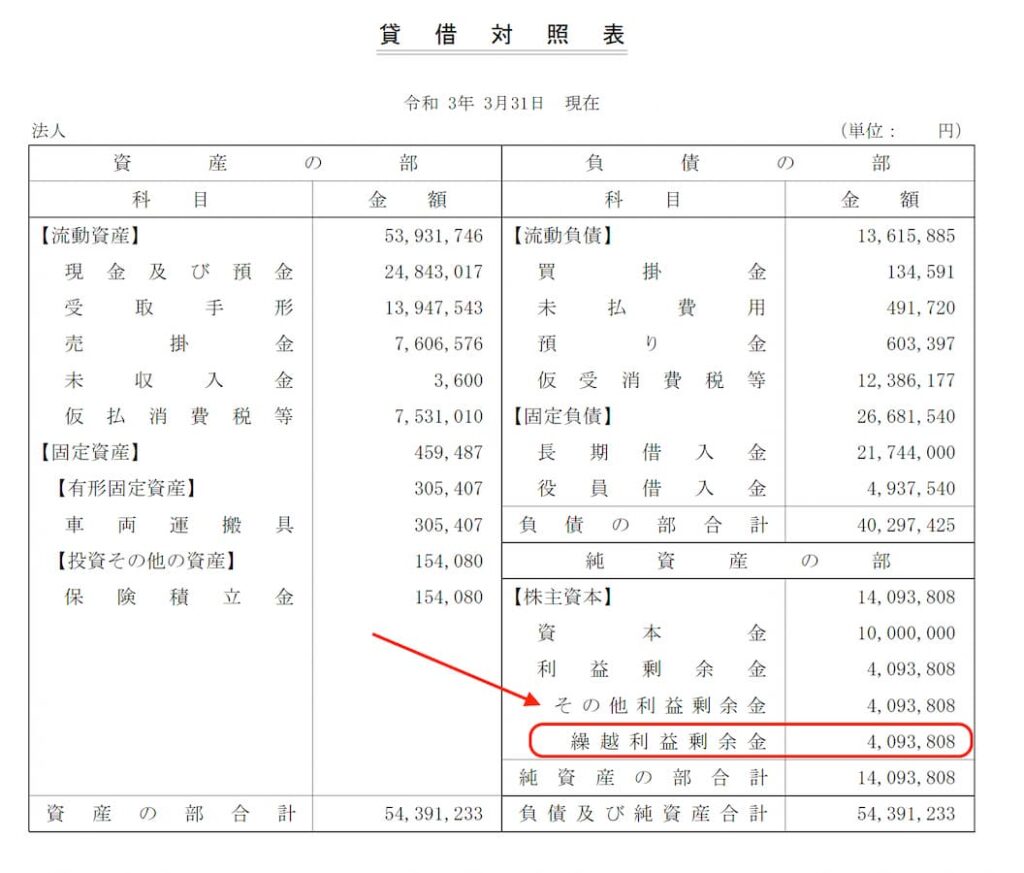

繰越利益剰余金

「決算書でまず見たほうがいい箇所は。」といった際には、ひとによって様々だとはいえるかもしれません。

銀行員とすると「借入金の金額をまず確認する。」というひとも少なくないものですし、

「現預金をまず確認する。」といったこともあるでしょう。

そのなかでも「まず見たほうがいい。」という箇所は繰越利益剰余金だといえるかもしれません。

繰越利益剰余金というのは貸借対照表にあるもので、

「1期目から累計してどれくらい利益が残っているのか。」ということを表しているともいえる科目です。

損益計算書の利益は「1会計期間分だけが計上されている。」ともいえるものですが、

貸借対照表にある繰越利益剰余金は「1期目から現在まで累計で黒字なのかどうか。」がわかる内容なのです。

たとえば、上の貸借対照表の場合には「いままでの累計で400万円くらいは黒字なのかぁ。」とも理解できるといえます。

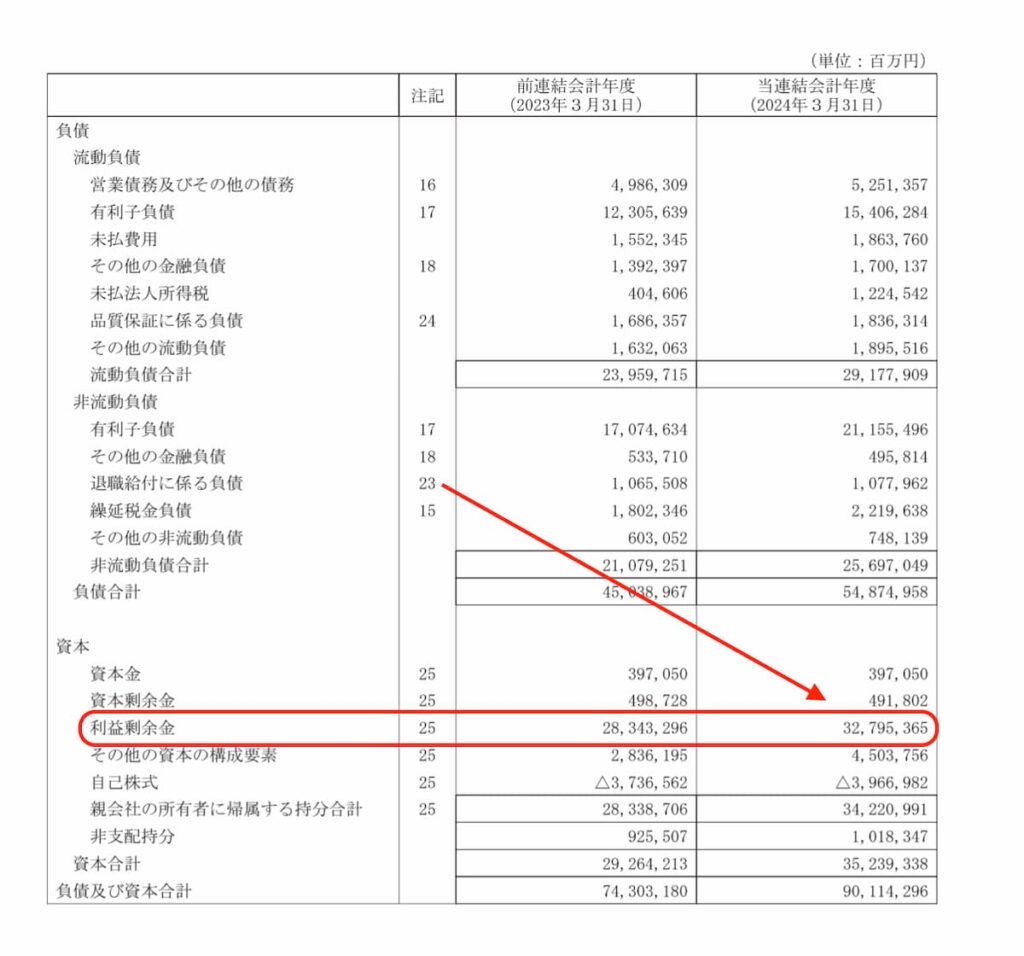

他にも日本で一番有名な自動車会社であれば、

「累計で約33兆円の黒字なのかぁ。。。」とも確認できるといえます。

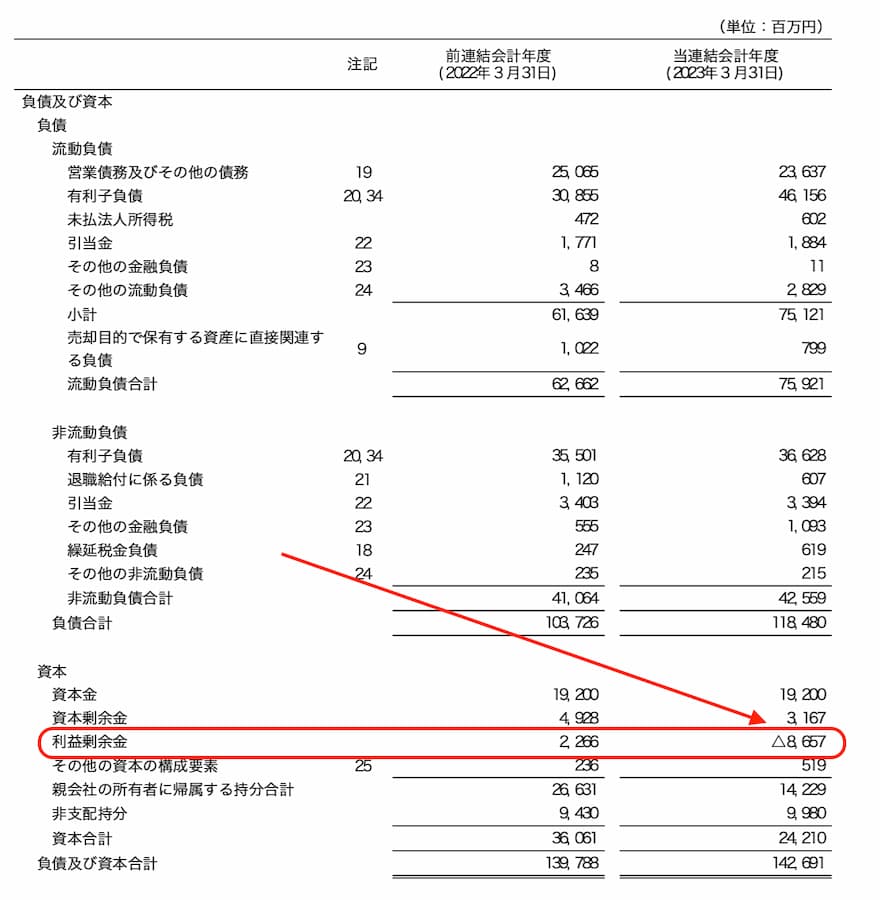

また、日本一のジム出店数を誇る会社だと、

「へー、マイナスなんだぁ。。。」といったことも理解できるかもしれません。

(上場会社の配当の話は一旦脇に置くとして)

銀行員としても「繰越利益剰余金はマイナスなのかぁ。。。」といった決算書は融資案件として提案できる幅が狭まっていくのです。

なので、繰越利益剰余金を確認しながら毎期利益が積み上がっているかどうかを確認していきましょう。

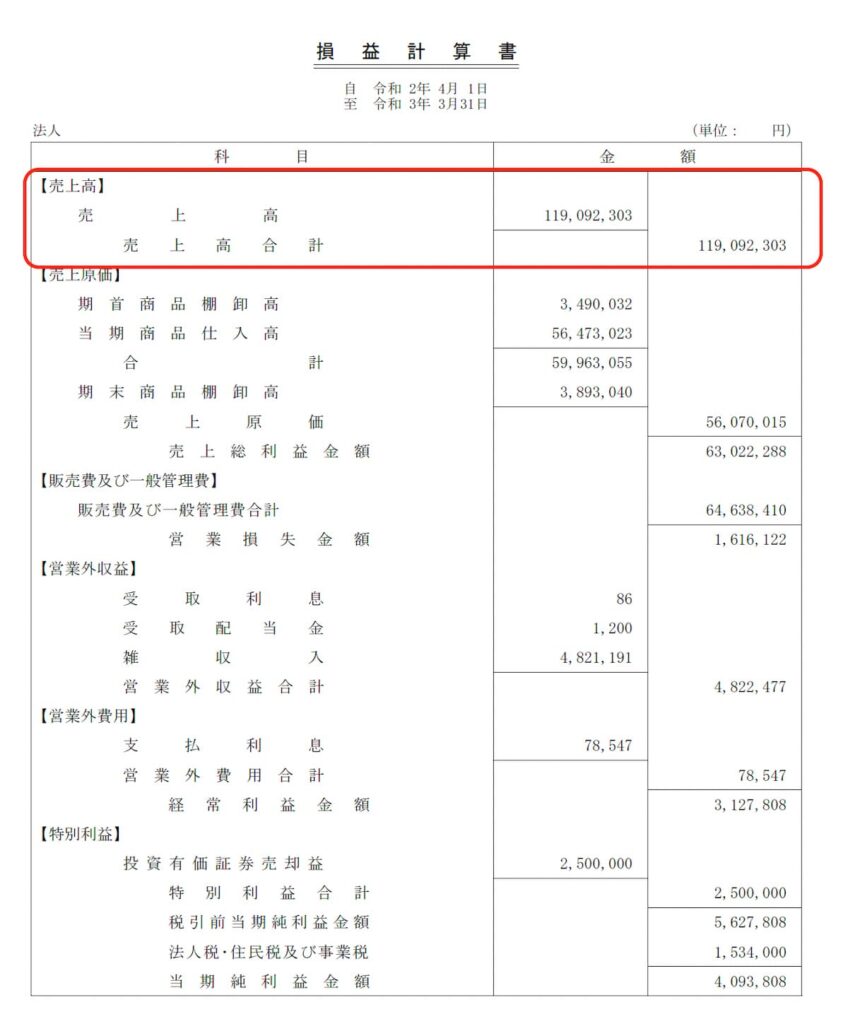

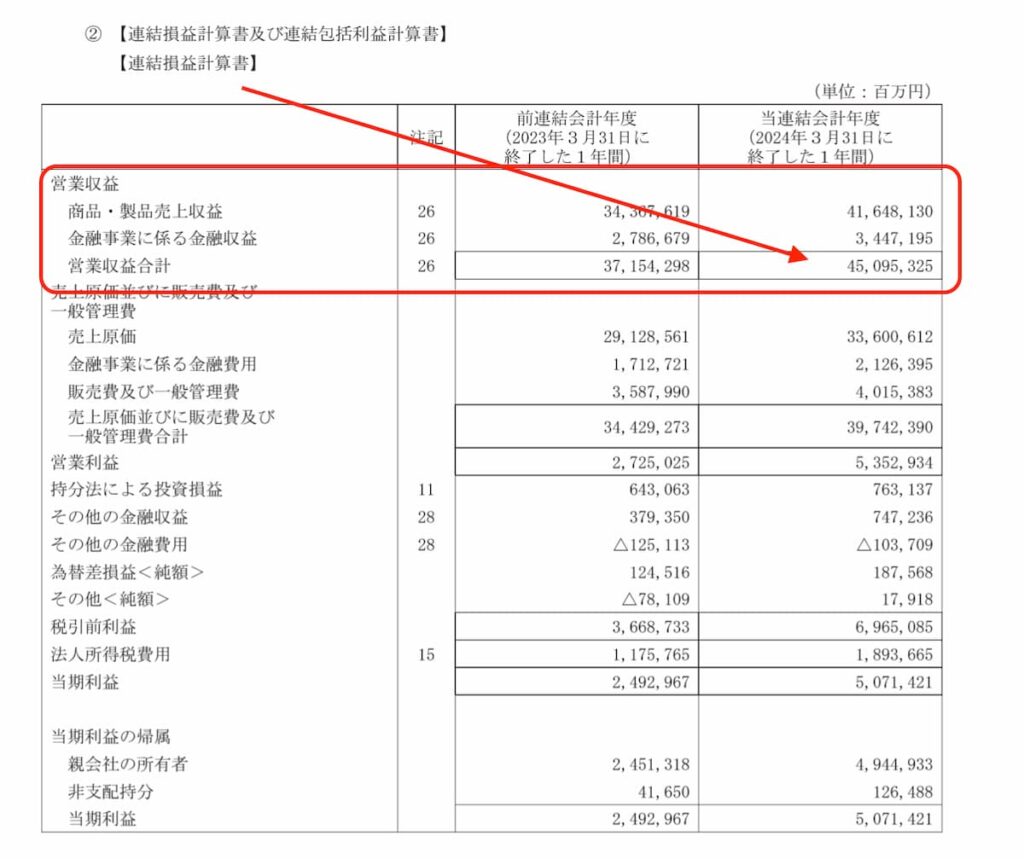

売上高

「売上なんて気にしない。だってスモールビジネスだから。。。」という場合もあったりするものかもしれません。

とはいっても、事業を営んでいるうえでは損益計算書の売上高を気にしておきましょう。

それこそ、売上高が大きい会社の方が銀行員からも丁寧な扱いを受けられるといえるものですし、担当の銀行員だけではなく支店長や役員が訪問してくる会社になるともいえます。

さらには、プロパー融資なども「売上条件」といったものも銀行によっては存在しているものです。

そんな売上高は、損益計算書の一番上にあるので見やすい位置にあるといえます。

上の会社であれば「売上高は約1億2千万円」だといえるものですし、売上高は決算書を見なくても言えるようにしたほうが数字だともいえるものです。

日本一の会社の売上高は、

「45兆円もあるのかぁ。。。」などと確認できますし、日本一のジム出店数を誇る会社だと、

「1,600億円なのかぁ。。。」とも感じられるかもしれません。

売上高が大きい会社の方がチヤホヤされるともいえますし、使えるお金の金額も売上高が大きい会社のほうが増えるので気にかけたほうがいいといえます。

利益(営業利益)

「うちは赤字覚悟でやってますから。」というセリフが美談になってしまうともいえる日本。

とはいっても、事業を営んでいるなら「赤字はまずい。」と危機感を持ったほうがいいものです。

たしかに「日本企業の7割は赤字申告をしている。」という国税庁のデータをみると、赤字でもいいような感覚に陥ったりもするものでしょう。

「赤字だと法人税がほとんどかからないから究極の節税なんだよ。」とも思ってしまうかもしれません。

とはいっても、赤字というのは「このままいくといずれ資金がなくなり、潰れてしまう状態。」だといえるのです。

そして、節税に疎いともいえる銀行員というのは赤字会社を見下していたりもするものです。

「この会社、赤字なのかよ。。。」と

なので、損益計算書の利益も確認していきましょう。

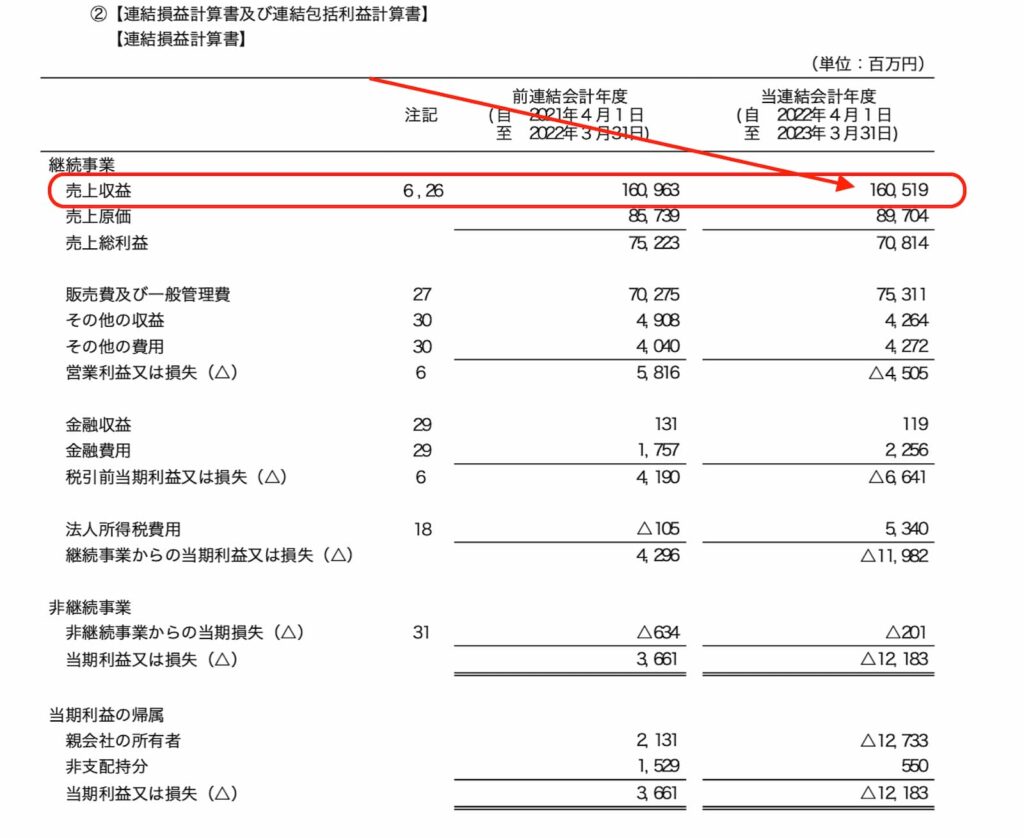

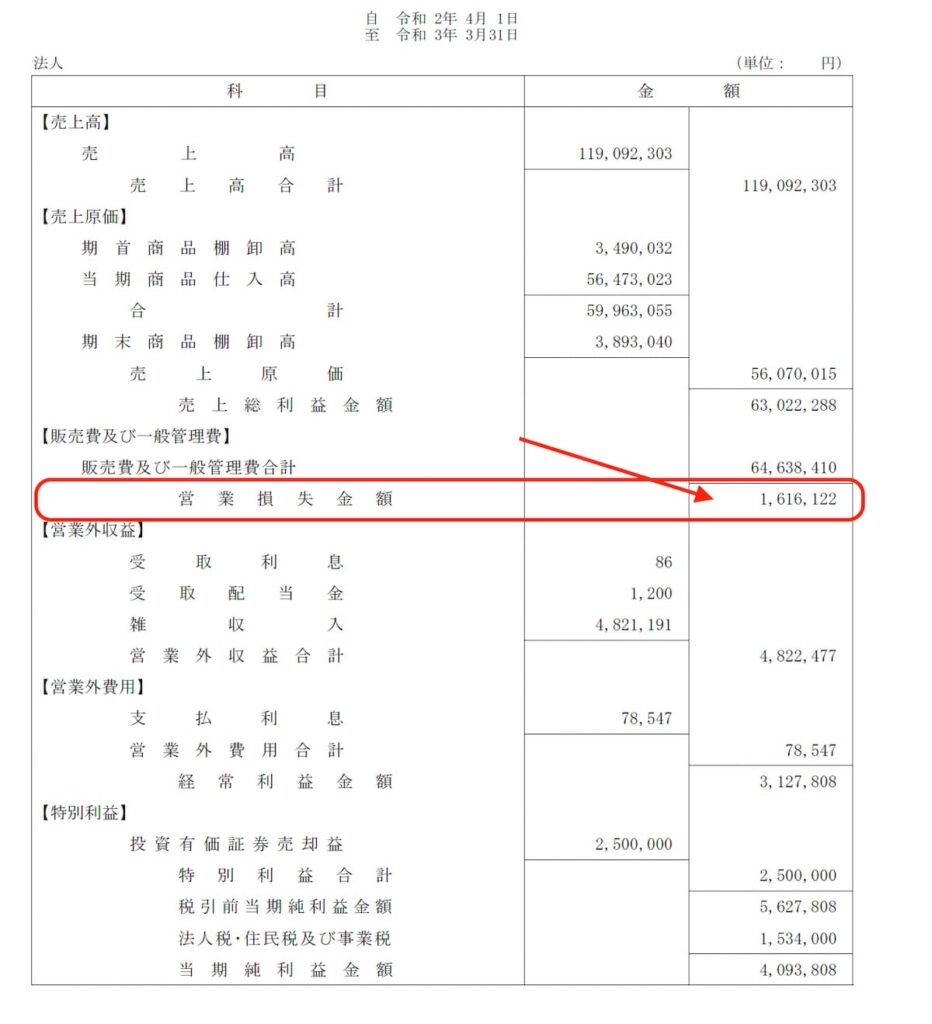

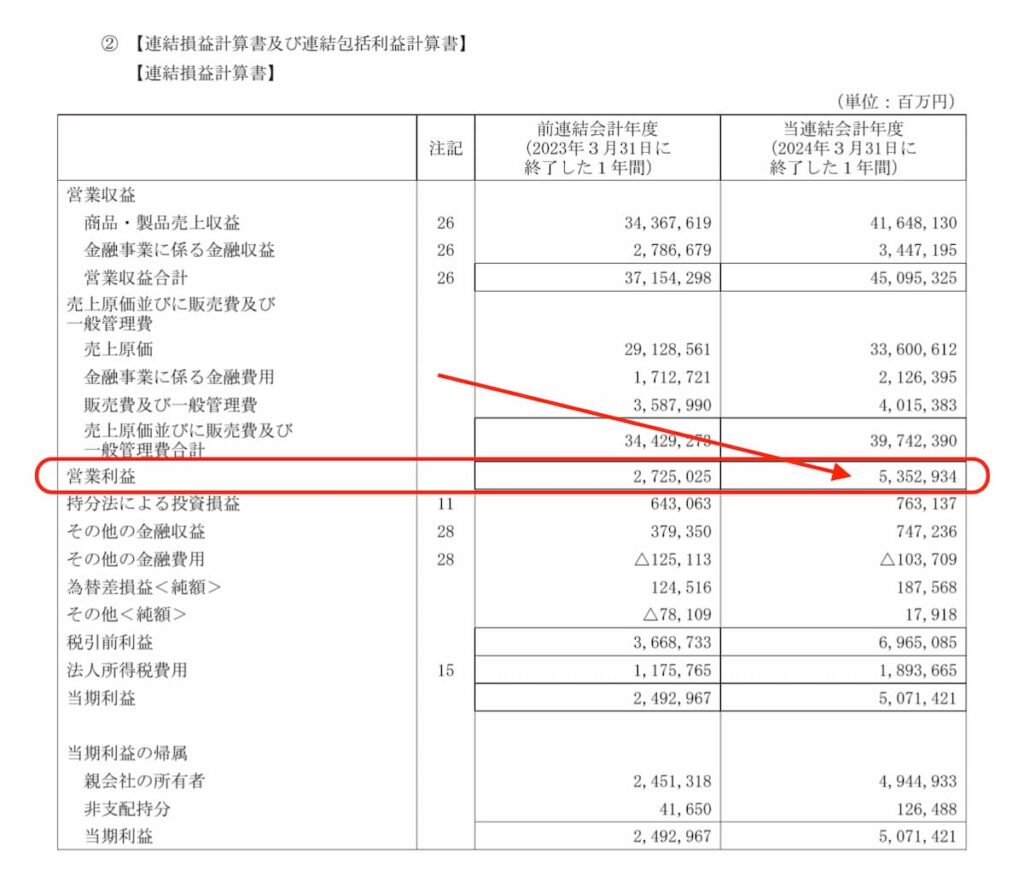

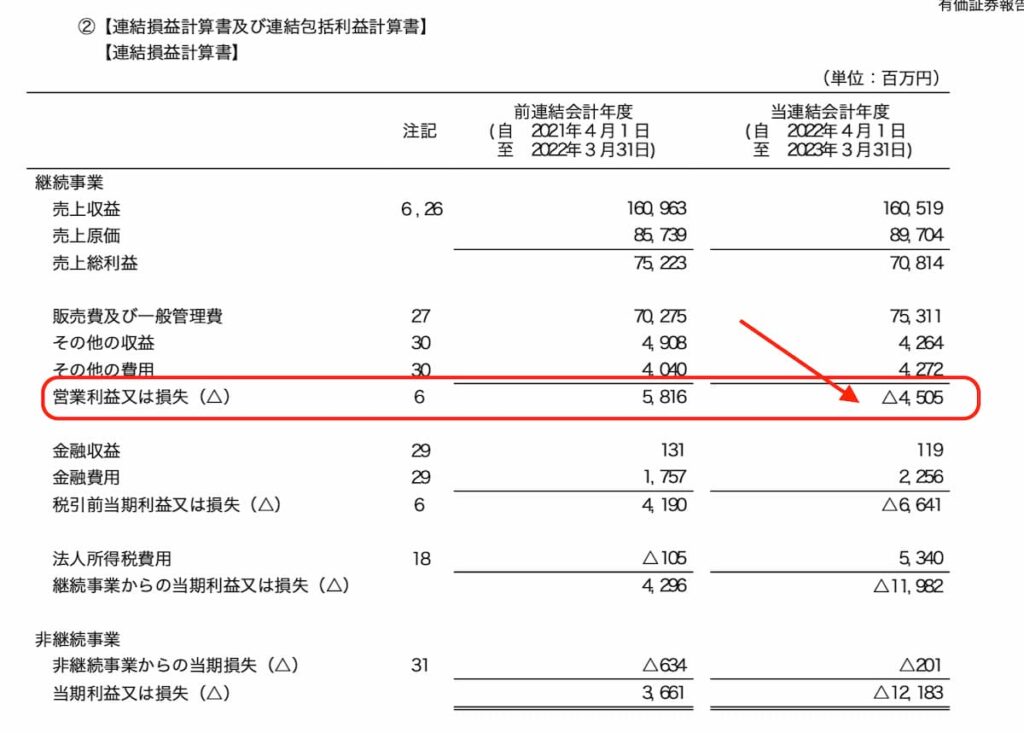

「利益は箇所が多すぎてわからない。」となるなら、一番下の当期純利益を見つつ営業利益に注目をしていくのがいいといえます。

「最終利益は黒字だけど、営業利益が赤字なんて終わっている。。。」などと銀行員は考えていたりするものです。

だからこそ「本業の儲けを表す」という営業利益をまずは利益のなかで見ていきましょう。

上の会社であれば「当期純利益は400万円の黒字だけど、営業利益は赤字なのか。。。」

「だから、黒字決算にするために有価証券を売ったんだ。」などと理解できたりもするものです。

また、日本一の会社だと、

「営業利益で5兆円を超えていて、営業利益率も11.8%あるのかぁ。」といった金額と比率を確認できたりするものです。

さらには、日本一のジム出店数の会社だと、

「営業利益はマイナスなんだね。。。」といったことを確認できたりもするものでしょう。

まとめ

決算書を確認する際には、比率などを駆使して分析していくことが必要な場合もありますが、

「まずはこの3つ。」をはじめに確認してみるだけでも、決算書が読める社長に近づくといえるものです。

【おわりに】

もう、一気に夏が来た感があったりするなぁと。

腕とかもヒリヒリしてきましたし。

そんな季節の変わり目は、日中もなんだか眠くなってくる機会が多いかもです。

【一日一新】

ほっともっと Wカルビ焼肉弁当(肉2倍)