「試算表の読み方が。。。」と感じるなら、3つの視点で見てみると理解が深まるかもしれません。

試算表を確認できると会社の数字に強くなっていく

「なんだよ。つくってないのかよ。。。」などと作成していないことが判明すると変なマウントを取られてしまう、試算表。

この試算表をつくっていないことが銀行員に伝わってしまうと「この会社は大丈夫なのか。」と思われてしまうものです。

とはいっても「試算表を全くつくっていない。」ということや、

「3ヶ月から半年遅れで試算表をつくっている。」という会社は少なくないといえるかもしれません。

それこそ「年商が1億円程度の会社は試算表がすぐ出てくるけど、10億円くらいの会社は試算表が出てくるのが遅いんだよなぁ。。。」といったことを感じている銀行員もいるものです。

また「会社の数字に詳しくなりたい。」という考えがあるなら、

試算表を毎月作成して内容を確認していくべきだといえます。

なぜなら、年に一度の作成となる決算書では時間が空きすぎているからです。

試算表であれば毎月つくる機会もあるものですし、そのなかでの数字を確認していくことで「会社の数字」を見る目が養われていくといえます。

社長が試算表を見る目を養うための3つの視点

事業性評価、経営者保証、コロナ融資の借換保証などにおける融資対応。

このような対応にも「社長が試算表を見る目を持っているかどうかで潮目が変わってくる。」といえるものです。

なので、試算表を確認する際には「こんな3つの視点を持って確認してみる。」としてみるのもありでしょう。

増えているか(減っているか)

試算表を確認する際には、貸借対照表と損益計算書の両方に対して同じ熱量を持って見ていくべきです。

そのなかで試算表の損益計算書を確認していく際には、

「今月の営業利益はどうなっているのか。」といったことを注意していく必要もあるものだといえます。

このように特定の科目に注目していきながら「増えているかどうか。」といったことを試算表を見る際には意識してみるといいでしょう。

営業利益なども「先月よりも増えているか。」といったことをひとつの意識としてみるといいものです。

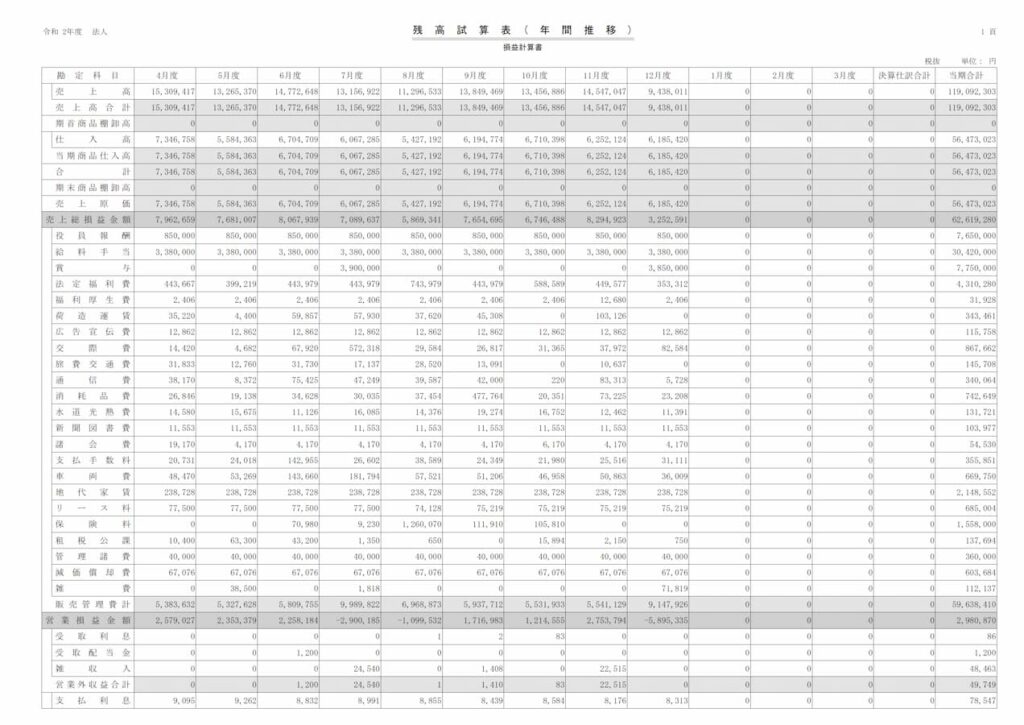

だからか、試算表を確認する際には「数字が横に並べられている表(推移表)。」を中心に見ていく方が理解も深まるといえます。

また、単月だけの確認ではなく期首からの累計を確認して「増えているのか。」といったことを確認してみると理解がさらに深まるものです。

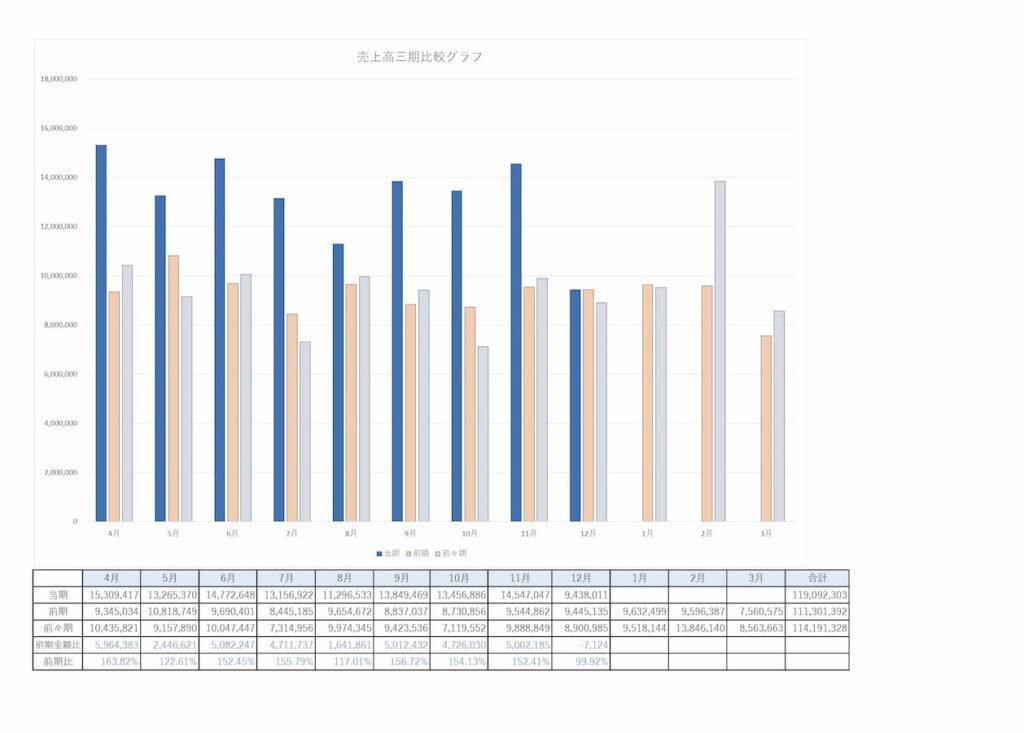

そのような際には「数字の羅列だけではなくグラフにして比較をする。」といったことも必要だといえます。

単月の比較であれば「棒グラフが見やすい。」といえますし、

累計の比較であれば「折れ線グラフのほうが見やすい。」といえるでしょう。

なので、試算表を確認する際には「増えているのか。」

それとも「減ってしまっているのか。」といったことに注意しながら推移表やグラフを使って見てみるといいといえます。

少なくとも預金残高や営業利益は「増えているか。」といったことに注目して、いまの経営状況を確認していくべきです。

合っているか

「この会社は毎月試算表が出てくるんだけど、会計のルールに則っていないんだよなぁ。」と銀行員が感じていることもあったりするものです。

なので「うちの試算表は会計のルールに合っているのか。。。」といった視点でも確認してみるべきでしょう。

たとえば、減価償却費などを「決算月で一括して計上している。」という場合には、経営状況を把握するためには正しくない試算表だといえます。

減価償却費は「月割計算をして毎月計上していくのが、経営状況を確認するためには正しいルール。」になるものです。

また、税込経理をしている際には「消費税の支払予定額も毎月概算でいいので、経費に計上。」していくべきだといえます。

このような「減価償却費なし、消費税なし。」の状態で試算表を確認して、

「今期は前期よりも利益率も利益額も高くなっている。」などと考えてしまうのは、正しくない理解だといえるものです。

だからこそ「試算表が会計のルール通りにつくられているか。」といった視点で試算表を確認すべきだといえます。

それこそ「期中はすべて現金主義で経理をしている。」などとしていると、

試算表と決算書の数字に大幅な乖離が生まれてしまい、法人税の支払予定額に慌ててしまうこともあるものでしょう。

説明できるか

試算表を確認していくなかで、

「会計のルール通りにつくれて、預金残高や営業利益も増えている。」といったことが把握できると嬉しくなったりもするものでしょう。

そんな試算表に対する理解をさらに深めたいのであれば、

「試算表の内容を毎月説明する。」といった機会をつくるといいものです。

たとえば、毎月同じ日程を決めて「従業員へ試算表を説明してみる。」ということもありだといえます。

その際には「役員報酬や給与、賞与などの科目はまとめて人件費とする。」

などというように「いくつかの科目は試算表よりも大まかにまとめて計上。」とすると、社内での無用な争いが生まれないといえるかもしれません。

また、取引のある銀行の担当者にも試算表を渡して説明をしてみるといいでしょう。

「うちの試算表なんて銀行員は興味ないよ。。。」などと感じるものかもしれませんが、銀行員は試算表を欲しているものです。

それこそ「できれば毎月試算表を見せて欲しい。」とも考えているのが銀行員の習性だといえます。

このような「社内や社外へ説明する。」という機会をつくることで、試算表への興味が湧いてくるでしょうし理解はより一段と深まるといえるかもしれません。

そして、たとえ最初の頃にうまく説明できなかったとしても、

毎月繰り返すことで「あそこの社長は財務に強い。」といった評判が生まれていくものです。

まとめ

この3つの視点を持って試算表を確認していくと、事業の助けとなるデータだということが理解できるでしょう。

【おわりに】

昨日、ひさびさに銀座に行ったらおしゃれすぎて、

「ここはじぶんがいるべき街じゃない。。。」と用事を済ませたら早々と退散したという。。。

【一日一新】

アートアクアリウム美術館 GINZA