「損益計算書には〇〇利益が多すぎる。。。」と感じたら、まずは営業利益を確認してみながら銀行融資対応に活かしていきましょう。

「利益であって欲しい。」は銀行員も望んでいる

数十社から数百社の融資先を抱える銀行員。

そんな銀行員が融資判断の最重要資料と呼べる決算書を確認する際には、

「利益であって欲しい。。。」といったことを考えていたりもするといえます。

なぜなら、利益が出ている決算書であれば、

銀行内で重要な指標となる債務償還年数でも説得力が増すといえるからです。

それこそ銀行内部の会話では、

「債務償還年数が10年以内だったらやっちゃっていいよ。」というように、この指標だけで融資判断が行われることもあったりするといえます。

そして、債務償還年数が10年を超えていたり赤字決算であることによってマイナスになっていると、

「ひとまず、この案件は置いておこう。。。」といったように銀行員の仕事へのモチベーションも変わってくるものだったりします。

そんな債務償還年数を10年以内に収める必要性から、

「決算書が利益(黒字)じゃないと銀行融資が受けづらくなる。」などと言われているのです。

利益の部分は「まず営業利益を確認する。」

「この新規事業を始めると利益が1,000万円増える。」

「これを売れば300万円の利益になる。」などといった会話を事業を営むなかで繰り広げたりもするものでしょう。

とはいっても「利益って一体何のことなんだ。。。」などと疑問を持つこともあったりするものかもしれません。

たしかに損益計算書には、売上総利益、営業利益、経常利益、特別損益、税引前当期純利益、税引後当期純利益などというように、利益の科目がいくつもあったりするものです。

だからか「利益って結局どこを見ればいいのよ。。。」と考えたりもするものでしょう。

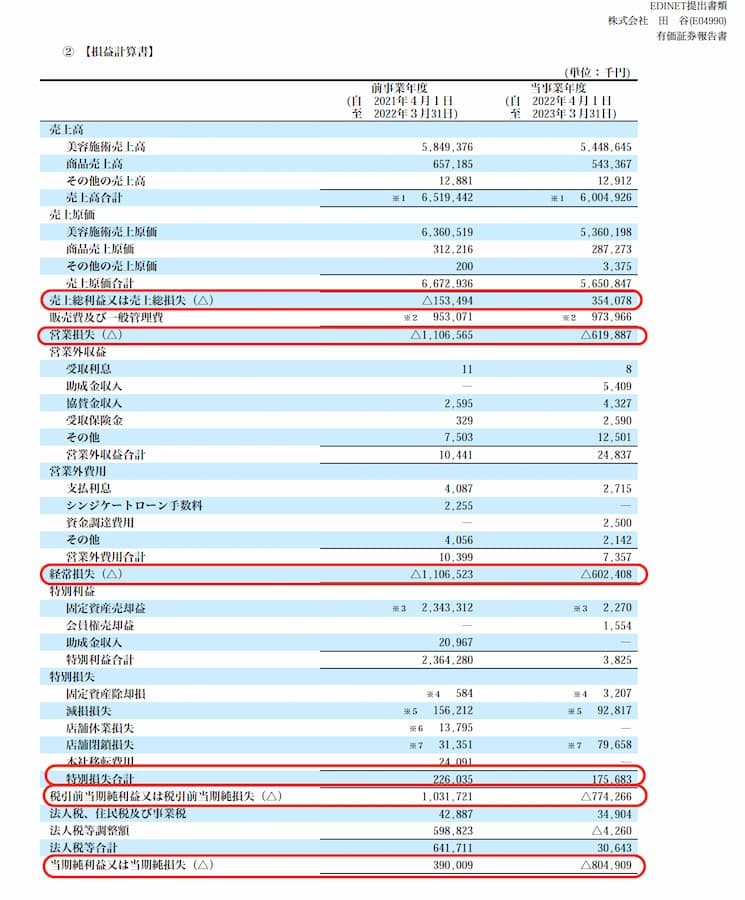

たとえば、上場企業である株式会社田谷の損益計算書の利益の欄を確認してみると、

「目が痛くなるし、もういいや。。。」などと考えてしまうものなのかもしれません。

このような利益を確認する際には、

「すべてに意味がある。」といえるので、それぞれの意味を知っておいた方がいいといえるものです。

ただ「経営者としてどこを確認したほうがいいのか。」といえば、まずは営業利益を確認してみるといいでしょう。

「営業利益」というのは、企業の営業活動によって得られる利益のことを指します。

具体的には、企業が商品やサービスの販売によって得た売上高から、直接的な費用(原材料費や製造費、販売費など)を差し引いた金額です。

営業利益は、企業の営業活動の効率性や収益性を評価する上で重要な指標となります。

chatGPTさんより

などというように「その事業が根幹として儲かっているかどうか。」を示しているのが営業利益の意味するところだといえます。

なので「営業利益を最初に確認して、本業が儲かっているか。」ということを確認してみるといいでしょう。

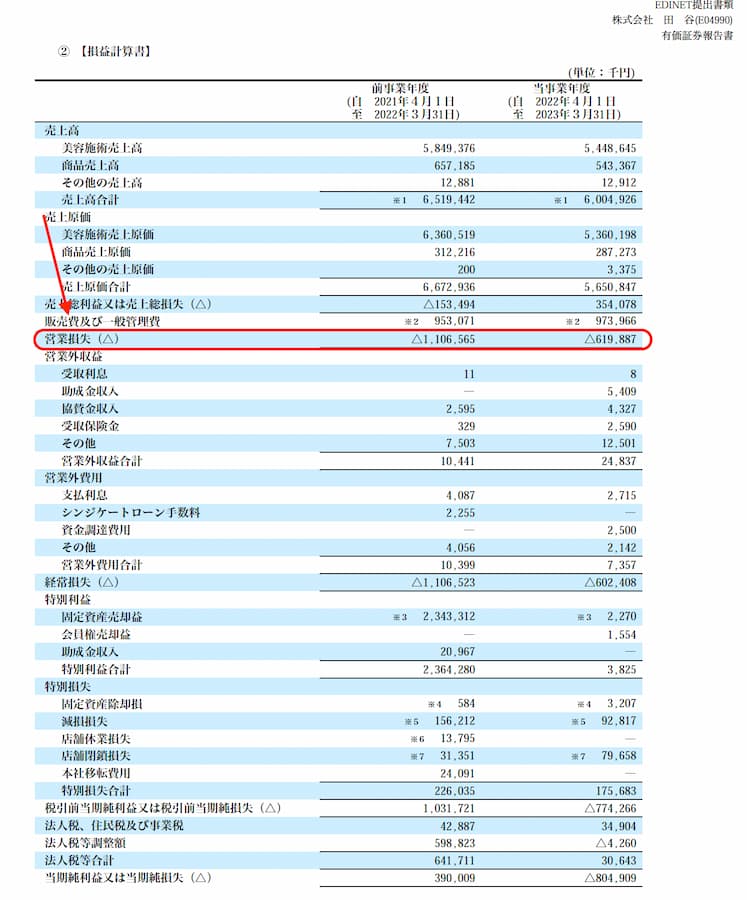

先ほどの株式会社田谷の損益計算書で営業利益を見てみると、

「営業利益ではなく、営業損失(△はマイナスを意味する)。」となっているので「この会社は事業を営むなかで稼げていない。」ということが理解できるのです。

また「営業利益がマイナス(いわゆる営業損失)になっているなら店じまいをした方がいい。」などと言われるのも営業利益が意味するところになります。

なので「うちの会社は営業しているなかで稼げているのか。」ということを考えて、

「いくつかある利益のなかでまずは営業利益を見る。」としてみる経営状況が確認できるといえます。

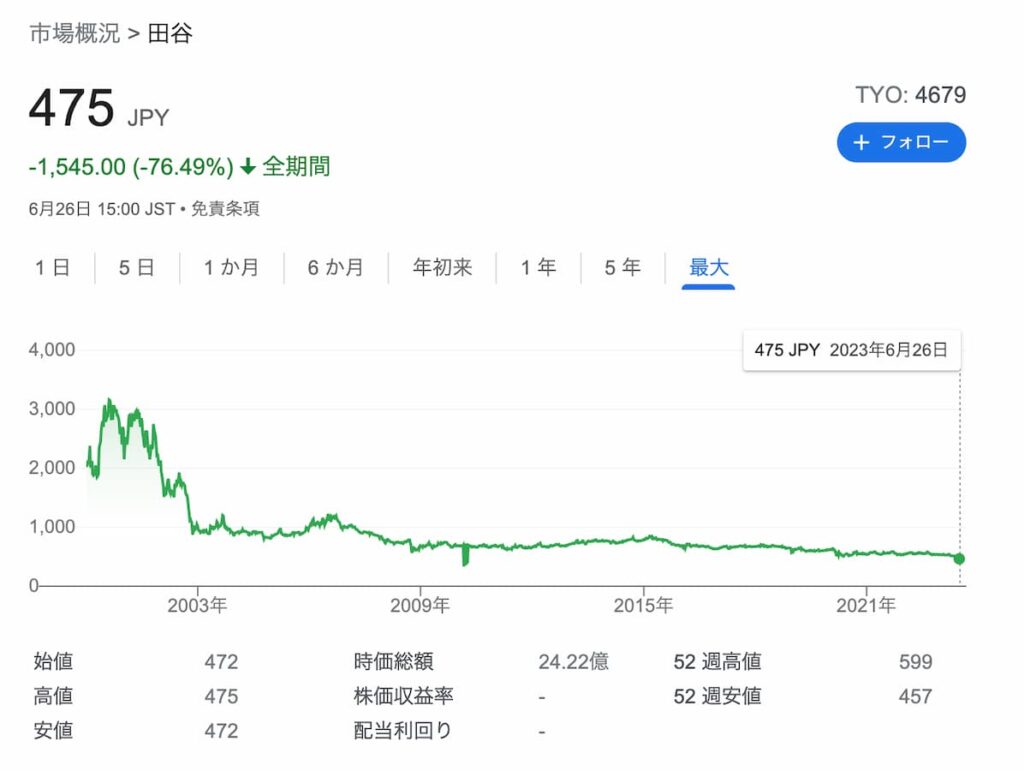

そんな、株式会社田谷の株価を見てみると、

「営業利益がマイナスだから市場からの評価が低い。。。」と感じることができるものです。

銀行員は常習的に利益を組み替えている

などというような「損益計算書のなかでも軸だといえる営業利益。」は銀行員も気にしているといえます。

そして、銀行員が融資先の決算書を分析していく際には、

「本当の営業利益はいくらなのか。。。」といったことを考えながら決算書の数字を組み替えていくこともあったりするものです。

たとえば、銀行融資の判断の入り口になる債務償還年数。

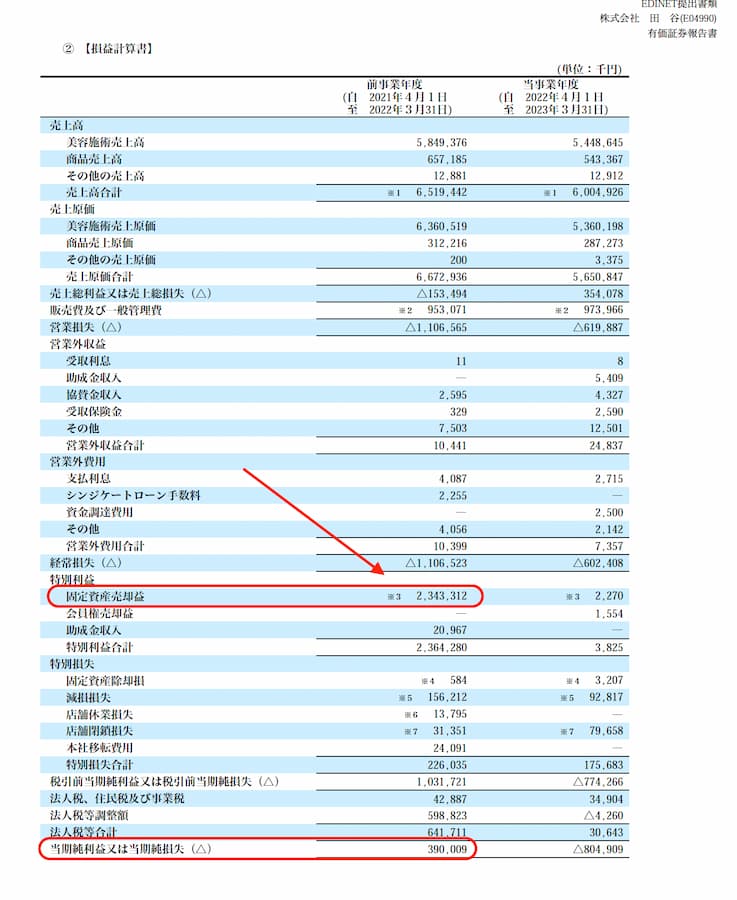

「その債務償還年数の基礎となる利益は当期純利益。」だといっても、

「固定資産売却益のような特別な事情で発生した利益はないものとして決算書を評価する。」ということを、銀行員の嗜みとして行なっているといえます。

だからか、このような損益計算書は、

「表面上は黒字決算になっているけど、銀行的には赤字決算。」などと評価をされているものです。

なので、営業利益の重要性を考慮して、

「営業利益を黒字にするためになるべく営業外費用や特別損失に経費を振っていこう。」としても、銀行員に組み替えられて表面上とは異なった評価になっていることはあったりするといえます。

とはいっても「恣意的なものではない特別な事情。」であれば、経費を営業外費用や特別損失に振り替えても銀行員は悪い方向に評価をしないといえるものです。

ただ、その事情は銀行員に伝えないとわからないもの。

だからこそ、損益計算書は「営業利益がどうなっていうのか。」ということを確認するとともに、

特別損失などを使っている場合には「どういう事情で発生したものなのか。」ということを銀行員に伝えなければならないといえます。

まとめ

いくつかある利益のなかでは「営業利益をまずは確認する。」ということとともに、

特別損失などがある場合にはその理由を銀行員に伝えられるようになると、一目置かれる経営者になれるといえるかもしれません。

【おわりに】

ウォール・ストリート・ジャーナルを読んでいると、

「日本もアメリカもそれほど変わらないのね。。。」といった発見があるのです(毎日新聞を契約していると無料で読める)。

ただ、今日のお昼ごろからウォール・ストリート・ジャーナルにログインできなくなっているという。。。

わたしだけの不具合っぽいのですが、いまのところ解決策は見当たらず。。。

【一日一新】

Biore UV