「この試算表だと手を入れないと業績が把握できないじゃん。。。」

などと銀行員に認識されないためにも「これが毎月計上されているか。」を確認しておきましょう。

銀行員には試算表以外も提出したほうがいい

「じゃあ、先月末までの試算表をいただけますか。。。」といったことを、

新規の融資申し込みをする際に担当の銀行員から伝えられることもあるものでしょう。

たしかに「業績は定期的に銀行員に報告をし、試算表などは依頼される前に提出しておくべきだ。」といえるものです。

とはいっても、そのような会社はまだまだ少数派なので、銀行員から直近の試算表を求められるのが日常だといえるかもしれません。

そして、その際には求められた資料が試算表だけだったとしても、当たり前のように以下の資料も併せて銀行員に提出すべきだといえます。

- 6ヶ月程度先までの資金繰り予定表

- 銀行別借入金一覧表

- 業績の3期比較グラフ

このような資料を提出することで資金需要の説得力も増すものですし、銀行員からの逆提案も増えるといえるものです。

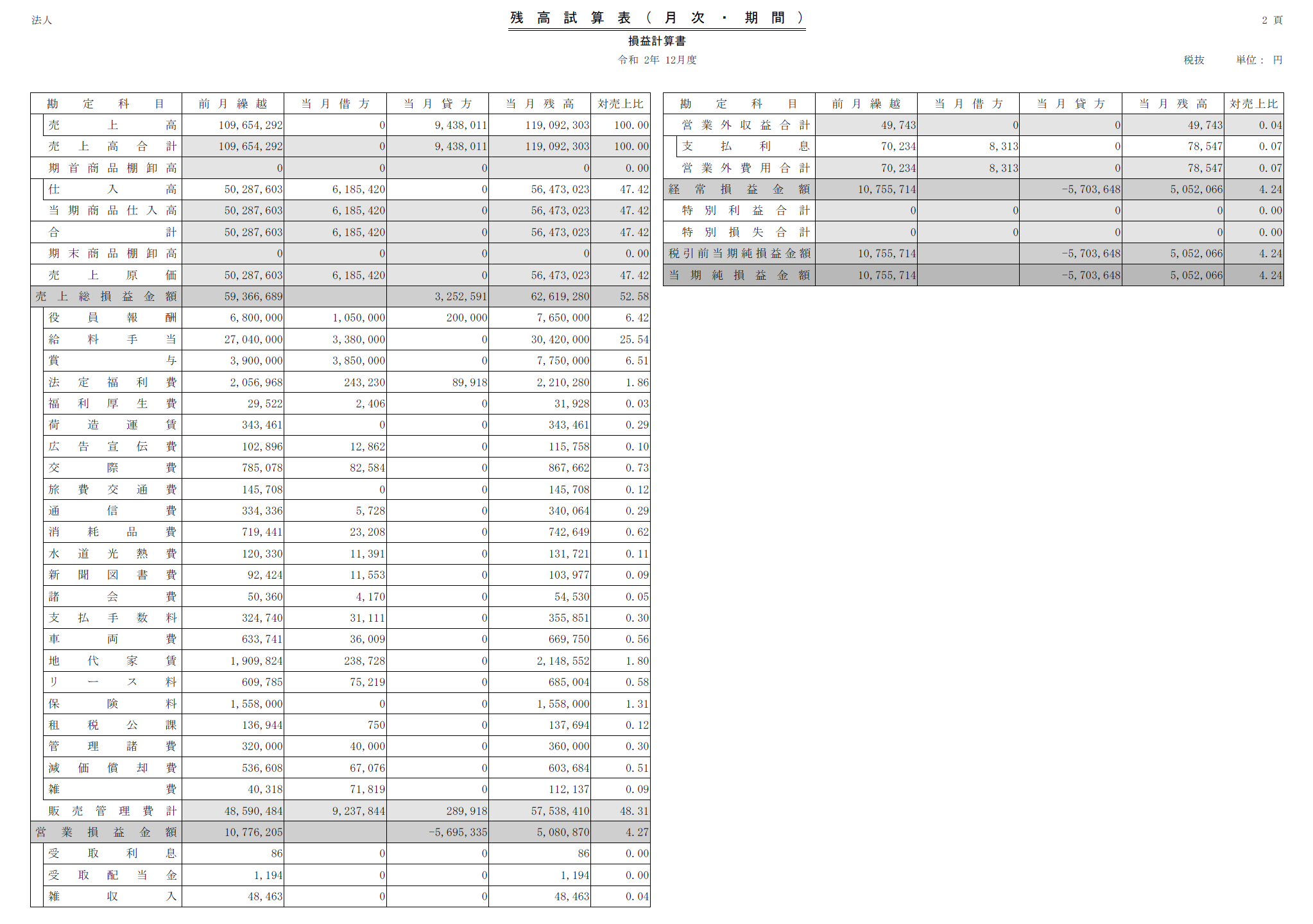

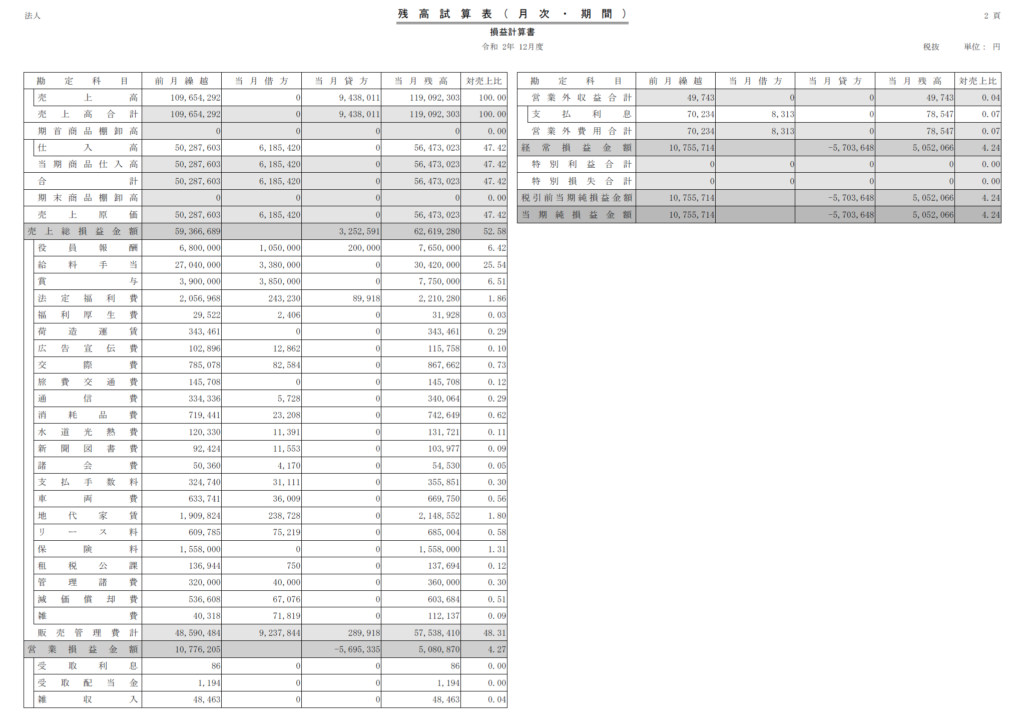

銀行に試算表を提出する前にこれが毎月計上されているかをチェックしよう3選

銀行融資においては「試算表以外の資料も積極的に提出すべき。」だといっても、試算表の精度が低いと銀行員からの信頼も失われてしまうものです。

なので、試算表に毎月これらが計上されているかを改めて確認していきましょう。

減価償却費

経費としてのわかりやすさといえば「支出しているから経費になる。」といったものだといえるでしょう。

そして「支出しているからこそ経費に計上するのを忘れることはない。」といえるものかもしれません。

ただ、会計のルールとして「支出したにも関わらずその時点では経費にならず、国が決めた一定のルールに則ってでしか経費に計上できない。」

といったように「支出と経費計上のタイミングがずれてしまう。」ものもあるものです。

その代表格が「減価償却費」だといえるでしょう。

「いわゆる建物や車などの一定の資産は10万円以上(中小企業の場合には30万円以上)の金額となる場合には、対応年数に応じて経費にしていく。」

というルールになっている減価償却費の存在は、多くの事業者の方にとって当たり前なこととして認識しているものかもしれません。

「うん、決算書には減価償却費をちゃんと計上しているよ。」と。

とはいっても、その減価償却費を「期末に一括して計上しているだけ。」ということは避けるべきだといえます。

銀行員が試算表を受け取った際に減価償却費が計上されていないと、

「ちゃんと毎月減価償却費を計上してくれないと、正しい損益がわからないじゃん。」といったことを感じてしまうものです。

なので「減価償却費は月割りして毎月計上していく。」ということを試算表の段階で徹底していきましょう。

さらには、新規の減価償却試算を買った場合にも「その分の減価償却費を追加する。」ということを忘れてはいけないといえます。

消費税

会計における消費税の経理方法は「税込経理」と「税抜経理」の2つの方法があったりするものです。

そして「そのどちらを選択するのかは、会社の自由。」とされています。

そのようなことがあるので銀行員が決算書を預かった際には、

「消費税の経理方法は税込みと税抜きのどっちなんだろう。。。」と注記表の確認をしているものだといえます。

「税抜経理」を選択している際には、経費に消費税の計上をする必要はないので、特に気にする必要もないといえるものです。

ただ「税込経理」の場合には、消費税を経費に計上する必要があるといえます。

(租税公課や消費税等という科目を使用する。)

このようなことも「決算書ではきちんと計上できている。」といえるものでしょう。

それでも、税込経理なのに「試算表の段階では消費税が経費に計上されていない。」ということがあると、業績がきちんと確認できないものです。

すると、銀行員としても「この会社は税込経理なのに消費税が毎月計上されていないから、損益が把握しづらい。」と感じてしまうものだといえます。

なので「うちの会社は税込経理だから消費税を毎月計算して計上する。」ということを徹底していきましょう。

「今期は業績が良くてさ。。。」と銀行員に伝えたとしても、

「抜けている消費税を改めて計算してみたら赤字だった。」ということがあると、経営管理ができていない社長だという認識を持たれてしまうものですから。

棚卸し

「在庫の計算をするのは決算日だけ。」などという会社も少なくないかもしれません。

ただ「商品などを仕入れて販売する。」という事業形態の場合には、

「その月に仕入れたものがすべて売れた。」といったことや、

「その月に仕入れた分以外ものが売れた。」ということもあるものでしょう。

なので「仕入れたものだけを売上原価に計上する。」といったことも試算表の段階でも避けるべきだといえます。

だからこそ「在庫は毎月計算する。」というように棚卸しを毎月行なうべきなのです。

「今月はめちゃくちゃ儲かった。」と思っていても、

実態としては「先月の在庫が売れたため、今月の売上原価が少なく利益計上となった。」というように、本当の毎月の損益は棚卸しをしないと理解できないといえます。

そして、毎月棚卸しを行わない会社であると銀行員のほうから、

「直近の在庫はどのくらいですか。。。」などと質問されることもあったりするものでしょう。

このような質問を受けるというのは、

「在庫を適正に試算表に反映していない会社。」だと銀行員に認識されている証拠だといえるものです。

「毎月の損益を適正に確認するためにも、棚卸しを毎月行い、正しい売上原価を把握する。」といったことは怠らないようにすべきだといえます。

なぜなら、在庫というのは「売れるまでは資金の金食い虫である。」という事実もあったりするものだからです。

まとめ

今回挙げたものが毎月行われているかをチェックしてから、銀行員に試算表を提出するようにしていきましょう。

【おわりに】

今日、千葉県のお客さまへの訪問の帰りに『ホキ美術館』に行こうとしたら、定休日だったことを知り悲しかったです。。。

【一日一新】

あること