「決算書が黒字だから、銀行融資は受けられるでしょ。」

と思っていても、銀行が判断する黒字は損益計算書の黒字だけではありません。

銀行融資は黒字だから受けられる可能性が高くなる

「銀行から融資を受けようと思っているんだけどなぁ。」

となったときには、黒字であると銀行融資を受けられる可能性は高くなります。

「でも、決算書は黒字だったのに、このまえ融資を断られたんだよねぇ。」

ということもなかにはあるかもしれません。

なぜなら、銀行が融資の際に黒字と見なす指標は、損益計算書の黒字だけではないからです。

なので「損益計算書が黒字だから今回の融資は盤石。」だと思っていても、

「他に赤字があるから無理だった。」という理由も起こり得るからだといえます。

だからこそ、今回挙げる3つの黒字を意識して事業を営むべきだといえるでしょう。

銀行融資の実行を盤石にするために必要な3つの黒字

それでは、銀行融資の実行を盤石にするために必要な3つの黒字というものを挙げていきます。

損益計算書の黒字

銀行が融資案件の審査をする際には、やはり損益計算書の黒字が必要だといえます。

損益計算書の当期純利益が黒字であることによって、

「うん。損益計算書は黒字だから、より深く決算書を分析していこうかなぁ。」

というように、審査の第一段階をクリアしていくことになります。

なぜ、損益計算書が黒字である必要があるのかといえば、

「銀行融資の返済原資というのは、利益から行われるため。」ということだからです。

なので、損益計算書が赤字であると「いやー赤字かぁ。前期はどうだったんだっけ。」と、

前期の損益計算書を改めて確認していくことになります。

このときに前期も赤字ということで2期以上連続の赤字であれば、

「これは融資をするのはいよいよ厳しいかも。」と、融資実行の可能性は低くなってしまいます。

「税金を払いたくないから、損益計算書は赤字にしておく。」

「赤字にして節税することが賢い経営者だ。」

というように、節税を意識しすぎて損益計算書を毎期赤字にしていると、

「税金の支払いは減っても、事業強化のための資金調達は難しくなる。」といえます。

なので、事業を強化するために銀行融資を受けることを少しでも考えているのであれば、損益計算書は黒字であるべきです。

なお、その黒字というのは「当期純利益だけが黒字。」ということではなく、

「営業利益も黒字、経常利益も黒字。」ということが望ましいです。

銀行融資のために調整した(ような)当期純利益だけが黒字という損益計算書では、

「ニセモノの黒字。」だと銀行に判断されてしまうことがありますから。

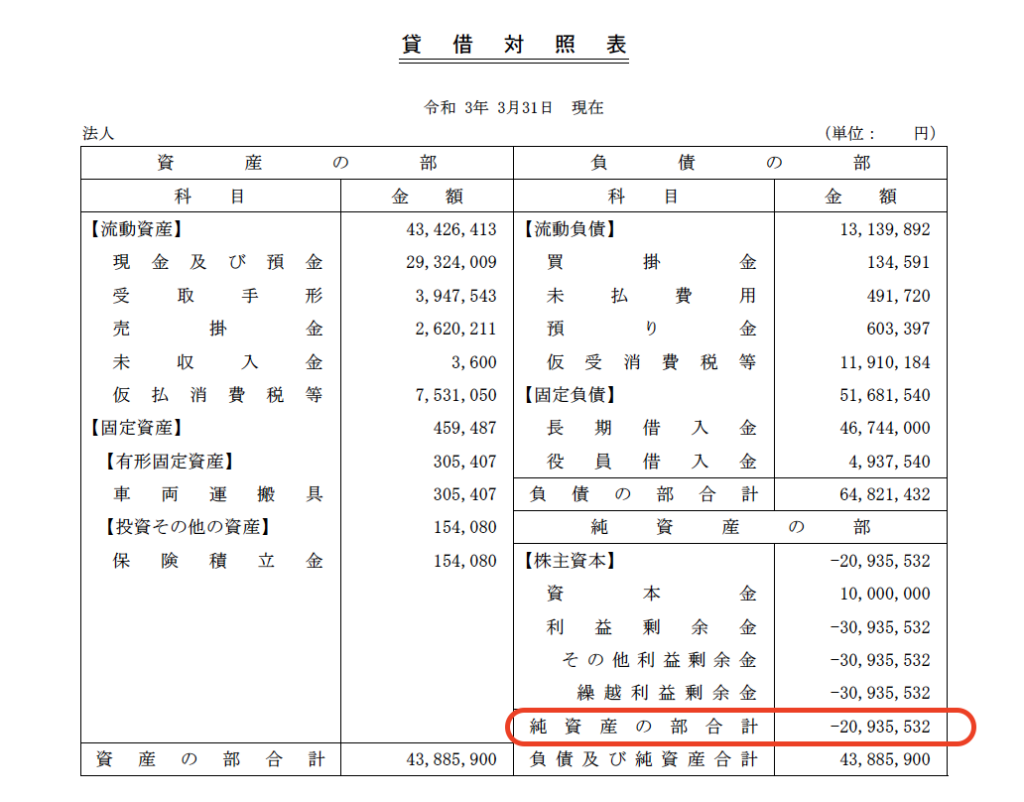

貸借対照表の黒字

「よしっ。今期の損益計算書は黒字だったから銀行に融資を申し込みに行こう。」

と考えていても、銀行融資を受けることが難しい場合があります。

なぜなら、貸借対照表にも「黒字と赤字」の概念があるからです。

「いやいや、貸借対照表は残高を確認するものだから、黒字とか赤字なんてないでしょ。」

ということを思われるかもしれませんが、

「貸借対照表の純資産がマイナス(赤字)になっている。」というのは、貸借対照表が赤字になっていることだといえます。

この純資産が赤字になっていることを、債務超過といいます。

債務超過というのは、資産よりも負債のほうが多いので、

「会社を始めて、いまに至るまで儲かっていなかった。」ということを表していることになります。

なので、損益計算書が黒字であっても純資産が赤字だと、

「今回の黒字はたまたまで、事業構造としては赤字体質ってことなんだろうなぁ。」

ということを銀行員は考えてしまいます。

銀行員が決算書を確認する際に「最初に確認をする箇所が、貸借対照表の純資産。」だともいえる

ので、

「純資産が黒字で、損益計算書も黒字。」の決算書が融資を受ける可能性が高くなるといえます。

なお、債務超過を解消するためには、毎期黒字を積み上げていくということが必要になってきます。

債務償還年数の黒字

銀行が融資の可否判断をする際には、無数の財務指標を確認することになるものです。

そのなかでも、最も重要な財務指標は債務償還年数だといえます。

この債務償還年数が10年以内に収まることで、融資を受ける可能性を高くすることができます。

銀行員とすると、10年以内に収まれば「今回の融資はひとまずいけそうかなぁ。」と考えます。

それとは反対に10年を超えてしまうと、

「この案件は難しそうだから、時間を使うのをやめておこう。」ということになってしまうものなのです。

なので、銀行融資の判断で重要視されている債務償還年数は意識しておきましょう。

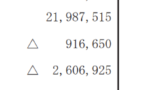

その債務償還年数は、下記のように計算されます。

簡単な事例を挙げると、

ということだと、債務償還年数は10年以内になり銀行融資を受けられる可能性が高くなります。

しかし、

という場合には、債務償還年数が10年を超えるので銀行融資を受けられる可能性が低くなってしまいます。

この債務償還年数が10年以内に収まるかどうかは、銀行融資の判断に大切なものになります。

債務償還年数が10年以内に収まらないと、

「本部とのやり取りに神経を使うことになる(ここが面倒なのです)。」

ので、銀行員としてはやる気を無くしてしまうものなのです。

だからこそ「債務償還年数は10年以内という黒字にする。」ということが、銀行融資を受けやすくする黒字だといえます。

まとめ

「銀行融資は黒字なら受けられる。」

といわれることもありますが、その黒字は損益計算書の黒字だけを指すのではありません。

今回挙げた、

- 損益計算書の黒字

- 貸借対照表の黒字

- 債務償還年数の黒字

の3つの黒字が揃うことで、銀行融資を受けられる可能性が高くなるといえます。

【おわりに】

今日は、ひさびさに電車移動をしました。

すると、電車のなかでマスクをしないで電話をしているご婦人が。。。

やっぱり電車移動って、いろんなひとに出会いますし疲れますよね。。。

【一日一新】

ある担々麺