「試算表の見方が。。。」と感じているなら税理士の方に聞いてみるのもありだといえます。

試算表をベースに毎月の業績確認をするかもしれないけど

事業を営んでいると銀行員から「試算表を貰えませんか。。。」といったことや、

税理士の方から「先月の試算表ができました。」という場面があったりするものでしょう。

その際に「何年も事業を営んでいるし、いまさら試算表の見方がわからないなんて言えない。。。」と感じたりもするものかもしれません。

「これのどこを見ればいいんだ。」とも感じたりもするものかもしれません。

それこそ、税理士業界に転職した際には「試算表を渡して終わり。。。」という打ち合わせに何度か出会ってきたといえます。

そして「こんなの渡しても理解できないんじゃ。。。」といったことを感じたりもしたものでした。

社長が「試算表の見方がいまいちわからない。」と感じているなら税理士に質問してみるのもあり

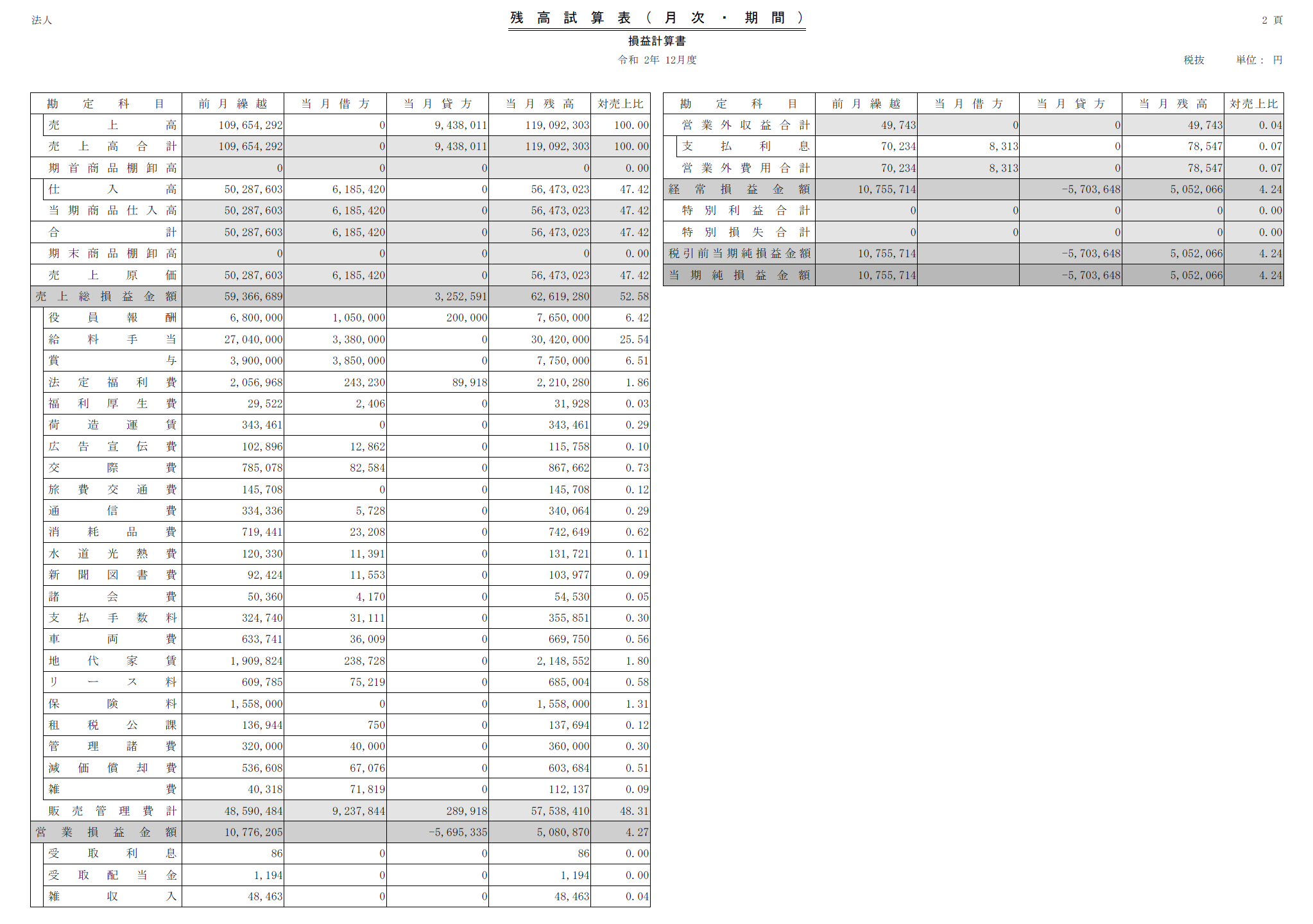

「試算表の見方がわからない。。。」というのは当然だといえるものです。

このような数字がごちゃごちゃしたもの見せられても、

銀行出身で税理士業を独立して営んでいる身ですらも「どこを見ればいいんだっけ。。。」と一瞬戸惑うものですから。

ましてや、印刷の仕方によっては数ページに渡るということもあり見にくさもより増してしまうといえるでしょう。

なので「会計データをExcelで加工する。」として、試算表自体は脇に追いやって業績の打ち合わせをわたしはしているといえます。

なぜなら、クラウド会計ソフトでもパッケージ型会計ソフトでも見たい数字をうまく見ることができないからです。

ただ、見やすさを求めてExcelで加工した試算表を眺めていても、

「いまいち知りたいことが確認できない。。。」ということもあったりするものかもしれません。

そのような際には「これってどうなの。」と税理士に聞いてもいいものです。

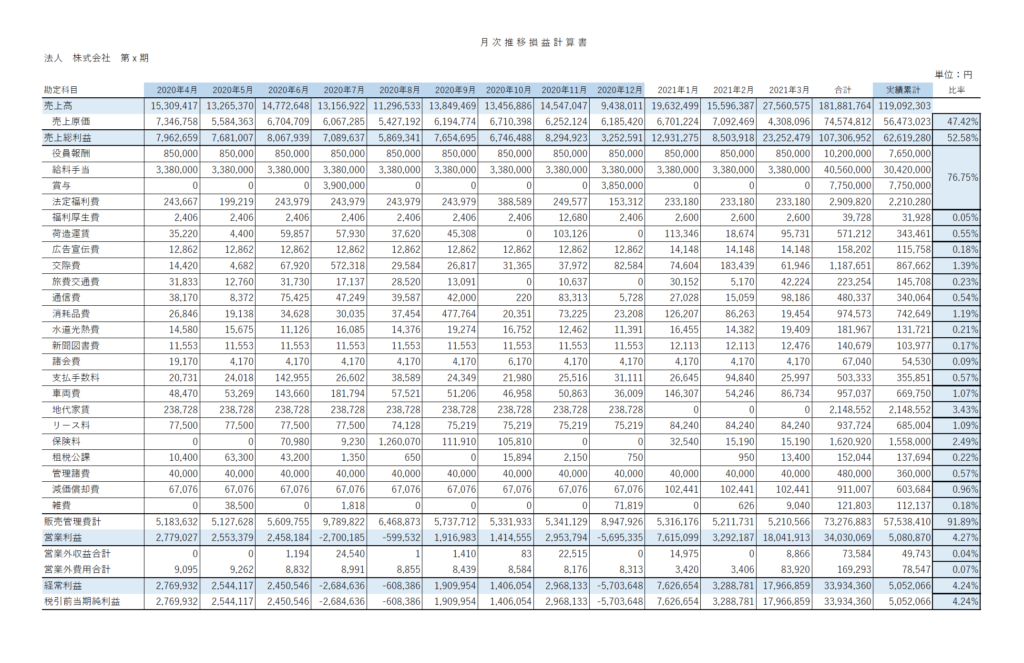

前年同期などと比べてどうなのかを聞く

セカンドオピニオンとして関わる場合に「これがうちの試算表です。」と渡された際には、

「直近の2期分のも合わせて確認させてください。。。」といったことを伝えたりもするものです。

「なぜ複数の会計期間分のものを確認するのか。」といえば、比較することによって現状が理解できるからです。

たとえば「売上は5億円です。」という数字を見せられても、

「上昇基調にある5億円なのか、下降基調にある5億円なのか。」ということはわからないといえます。

下に貼付したトヨタ自動車㈱の業績も「売上は上昇基調での37兆円なのかぁ。。。」ということは、比較をするからこそ理解できるのです。

なので、社長が試算表を確認する際にも「3期分で比較をするとどうなの。。。」と聞いてみましょう。

このようなことを、税理士事務所に勤めていた際の引き継ぎにおけるお客さまとの打ち合わせの現場でわたしが尋ねたら、

「キッ。。。」などと同僚に睨まれたりもしたものですが、業績を理解するためには臆せず質問をしていきましょう。

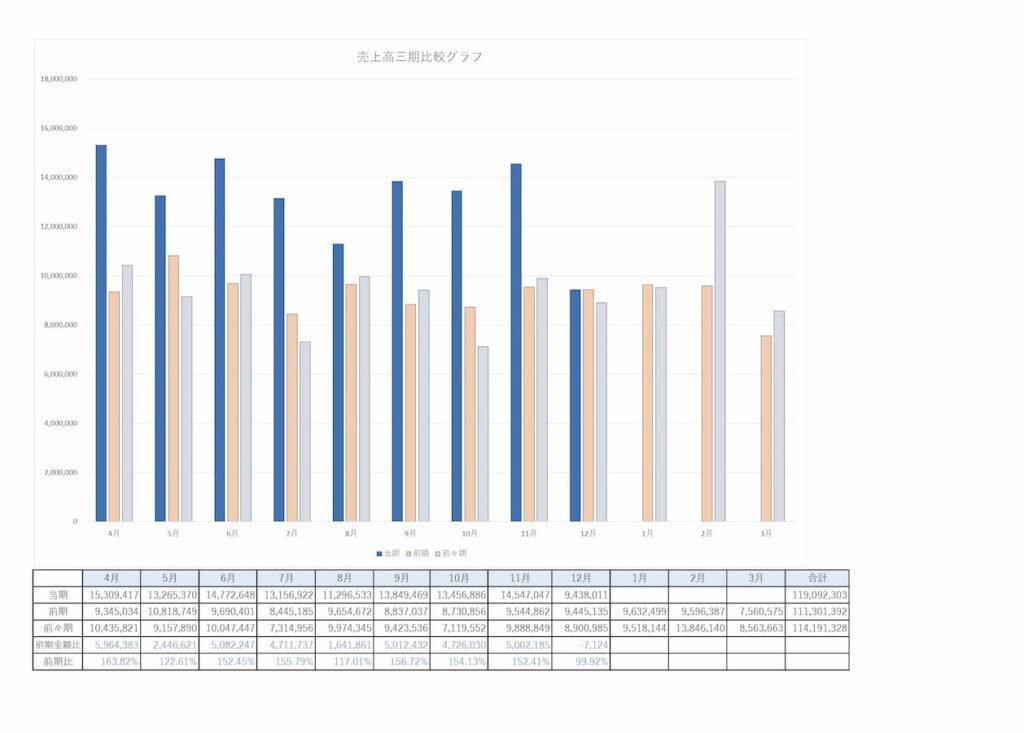

さらには「グラフにするとどうなるの。。。」などといったことも聞いてみるといいものです。

グラフにしたほうが試算表を確認するテンションも上がるものでしょう。

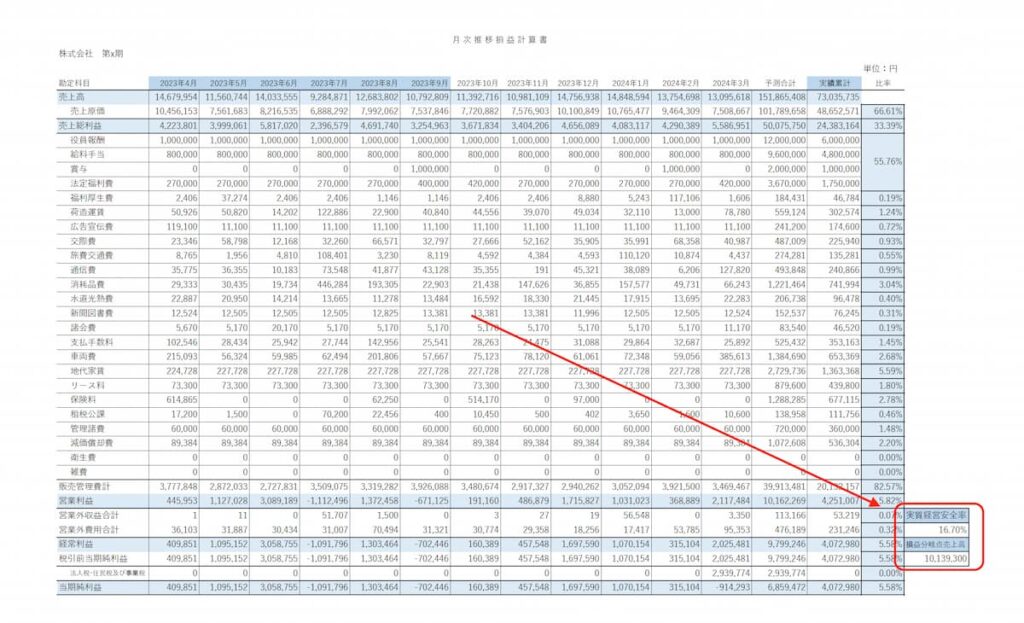

損益分岐点売上について聞く

事業を営んでいると売上が増えれば嬉しいでしょうし、さらなる投資意欲も湧いてくるでしょう。

とはいっても「これだけ売ったのに赤字か。。。」ということがわかると、じぶんを否定したくなったりもするものかもしれません。

だからか「今月は黒字なのか。それとも赤字なのか。」ということが試算表を確認する際には一番気になったりもするものでしょう。

「よっしゃ。今月は黒字だったのかぁ。」などと拳を天空に突き出しているものかもしれません。

ただ「黒字なのかどうかを試算表を見て初めて確認する。」というのでは、事業のスピードとして遅すぎるものだといえます。

「うちの会社の経費の使い方だったらどの程度の売上をつくれば黒字になるのか。」といったことは頭に入れておいたほうがいいものです。

なので「うちの損益分岐点売上高はいくらなの。。。」といったことを試算表を見ながら聞いてみましょう。

「そ、そんなの社長が計算してくださいよ。。。」という税理士の方もいるものかもしれませんが、教えてくれる方がほとんどのはずです。

むしろ「損益分岐点売上高の数値を毎月表示しておいてよ。」と質問をすれば、その数字をわかりやすいところに表示してくれるものかもしれません。

損益分岐点売上高は、

などいくつかの計算方法があるものですが、そのような計算式を覚えるよりもExcelで自動表示してもらったほうが早いものです。

そして、損益分岐点売上がわかれば、

「いまの固定費の使い方だったら1,000万円は毎月必須なのかぁ。」と目標が立てられやすくなり税金のシミュレーションもやりやすくなるといえます。

借入金の推移について確認する

事業というのは資金さえあれば、なんとでもできるといえるものかもしれません。

たとえば、コロナ禍におけるゼロゼロ融資などによって、

通常だったら借り入れすることができない金額の融資を受けて、キャッシュイズキングのありがたみを感じたものでしょう。

そして、事業を営む限りは、

「無借金経営はなるべく避けた方がいい。」というように銀行も取引先のひとつとして考えて、定期的に融資取引を行ったほうがいいということも感じたものかもしれません。

そんな銀行融資というのは、

「借りたときには収益にならないけど、返しているときには経費にならない。」という特徴があるものです。

だからか、損益計算書だけを見ていると「まだ資金に余裕はある。」などと感じてしまうものかもしれません。

このような損益計算書の穴に注意するためにも、借入金一覧表は試算表を確認する段階で同時に見ていったほうがいいといえます。

毎月、借入金一覧表を確認することで、

「そろそろ銀行に融資の申込みを考えていこう。」といったことや借入残高、毎月の返済額を理解できるものです。

などというような借入金の一覧も税理士の方に質問をしてもいいものかもしれません。

ただ、毎月の試算表を確認する打ち合わせでは「じぶんでつくった資料も用意する。」ということも必要だといえます。

特に借入金一覧表などは、社長がじぶんで作成して税理士とともに、

「どの段階で銀行員に話を持っていこうか。」といった資金繰りについての戦略的な話をしていくと資金繰りの谷を避けられるものですから。

まとめ

わからないことを税理士の方に聞きながら、じぶんで用意した資料とともに打ち合わせができると試算表の確認にも理解が深まるものでしょう。

【おわりに】

いま海外サッカー界では、有名な選手の違法賭博やギャンブル依存症が囁かれていたりします。

わたしは「ギャンブルで勝とう!」という気持ちがちょっと理解できなかったりも。。。

だからか、たまに競馬や競艇に誘われた際には複勝(3着以内や2着以内に入ることを予想する)ばかり買っているという。

すると全レースであたり馬券を引いたりするんです。それでも金額的には負けちゃうんですけど。。。

【一日一新】

Apple Watch Ultra2