事業計画書の損益を計算する際には、

「固定費がいくらかかるのか。」ということを認識するところからはじめていきましょう。

事業の見通しを立てるためにも事業計画書はあったほうがいい

銀行に融資を申し込んだ際に担当の銀行員から、

「事業計画書ってありますか。。。」などと聞かれることも事業を営んでいるとあるものでしょう。

設備投資のために銀行融資を申し込む際には、

「その設備を導入したら業績はどのように変化するのか。」といったことや、

運転資金の融資申し込みでも「増加運転資金の根拠。」などを示すためにも事業計画書はあったほうがいいといえます。

そんな事業計画書には「経営理念やクレドを考えるのは好きだけど、予測損益計算書をつくるのがなぁ。。。」といったことを感じるものかもしれません。

それこそ「銀行に提出した事業計画書を何度も書き直しを依頼される。。。」ということがあると、やる気もなくなったりすることもあるものでしょう。

「だから、事業計画書をつくるのが嫌なんだよなぁ。」と。

とはいっても、事業計画書における損益の予測をする際には「固定費」を把握するところから始めてみると作成しやすくなるかもしれません。

事業計画書は固定費の把握をしないと始められない理由

それでは「事業計画書を作成するならまずは固定費の把握をしたほうがいい。」という理由を挙げていきます。

経費は大きく変動費と固定費にわけることができるから

事業計画書をつくる際には「いくらの売上になれば目標利益に到達できるのか。」という把握が肝になるといえるでしょう。

そして「黒字になるライン」を把握するためには「経費がいくらかかるのか。」ということを理解する必要があるものです。

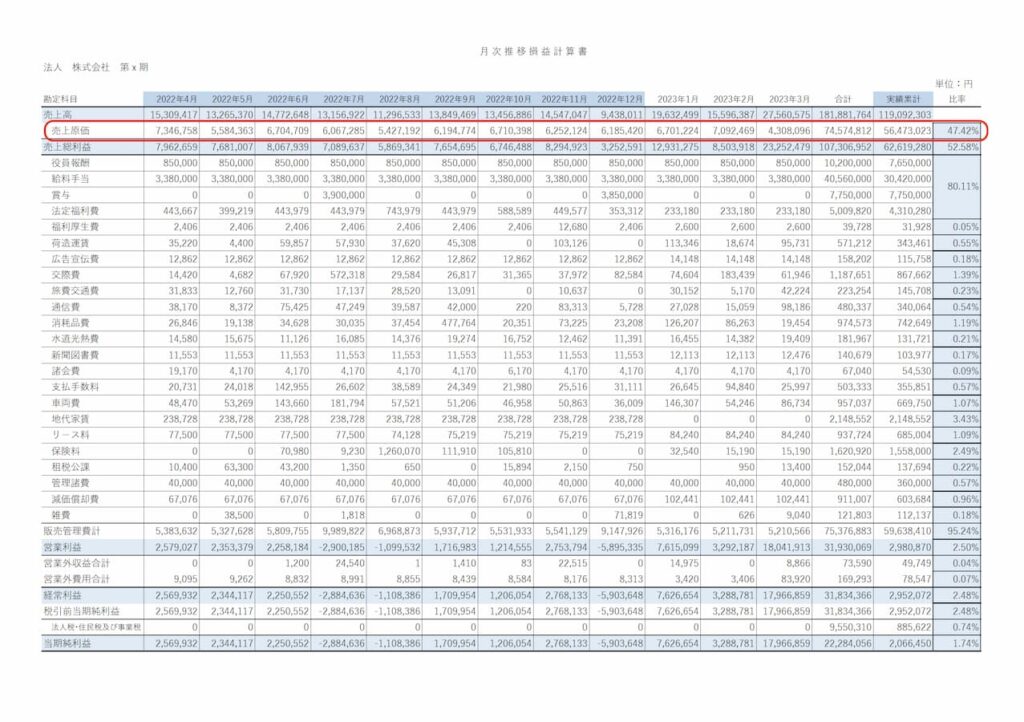

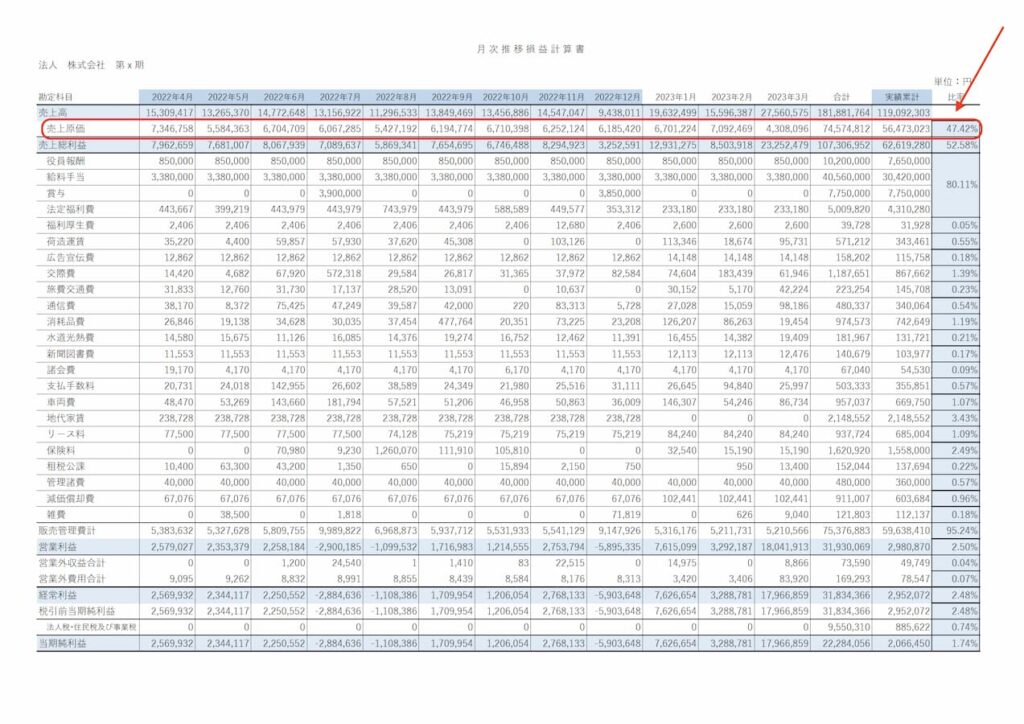

その経費には「変動費と固定費」というように大きく2つにわけるという考え方があるといえます。

「変動費」とは、売上の増減によって変動する経費です。

その変動費は、簡単にいえば「材料代などの売上原価。」になります。

なので、目標の売上を設定したら「その売上のために必要な原価率。」を掛けてみると変動費というものが計算できるといえます。

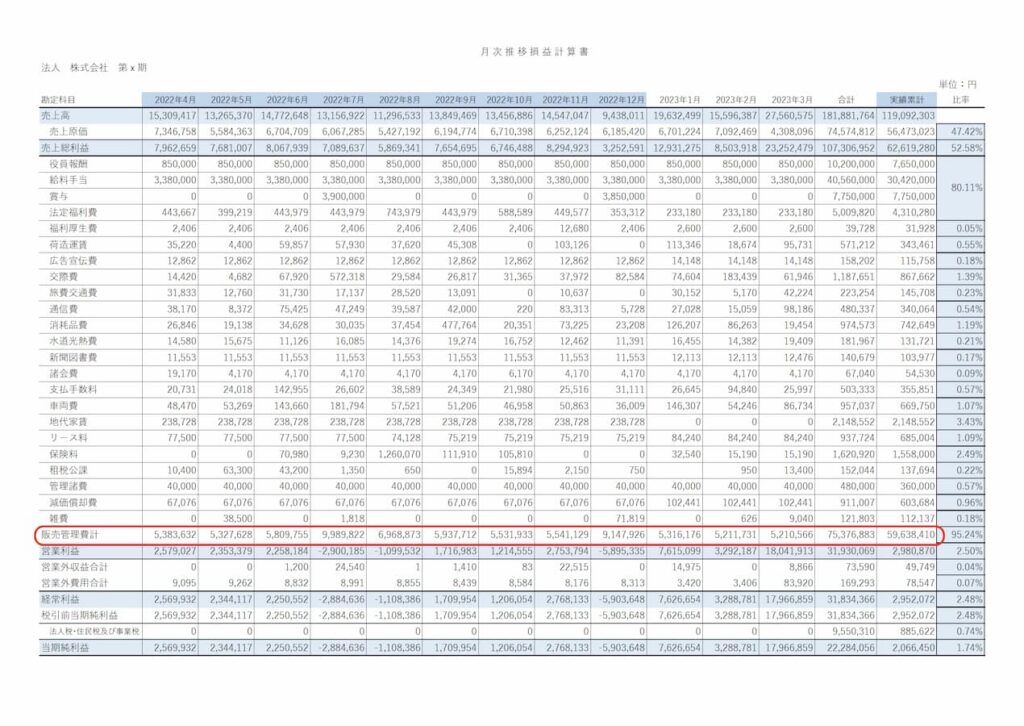

もうひとつの「固定費」は「売上に増減があってもその経費はそれほど変動しない(固定される)。」経費です。

これも、簡単にいえば「販売費及び一般管理費(販管費)や支払利息。」が該当することになります。

すると、売上が毎月増減しているのに「変動に増減がない。」といったことや、

売上にそれほど連動しない固定費が「毎月かなりばらつきがある。。。」となってしまうと、

「信頼できる事業計画書になっていない。」といえます。

だからこそ、信頼できる事業計画書をつくるためには経費を「変動費と固定費」にわけて、

「変動費は比率(原価率)を掛ける。」「固定費は金額をベースに予算を決める。」とする必要があるのです。

売上がわからなくても固定費は見通すことができるから

「将来の売上が見通せないから事業計画書なんて計画倒れになるだけ。。。」

という理由で事業計画書をつくらないという選択をすることもあるかもしれません。

たしかに「売上を完璧に見通す。」ということは、難しいといえるでしょう。

「受注は来ているのに仕入れが追いつかない。。。」

「売上が順調だったのに災害で受注が消失した。。。」

「病気や怪我で稼働率が下がった。。。」

などというように、事業環境というのは想定外のことも起こり得るものだといえるかもしれません。

とはいっても、事業には「売上の増減に関係なくかかる固定費。」という経費は、ほぼ必ず存在するものだといえます。

「じぶんや従業員の給与。」

「事務所や工場の家賃。」

「リース料、広告宣伝費、減価償却費。」

などというように「たとえ売上がなくても支払いをしなければならない固定費。」というのは、見通しが立てやすいものでしょう。

そして「支払わなければならない固定費。」というものを見通すことができれば、最低限必要な「損益分岐点売上。」というものを計算することができるものです。

なので、固定費さえ見通せれば「必要な売上や必要な利益金額を稼ぐための売上高が計算できる。」といえます。

すると「固定費を見通すことができれば、事業計画書はできたも当然。」といえるでしょう。

銀行員がまともな対応をしなくなるから

「事業計画書を積極的につくっている。」というよりは、

「銀行員に求められるから、銀行のために事業計画書をつくっている。」ということもあるものかもしれません。

そして「銀行はどうせ過去しか見ないから、事業計画書なんてたいして審査に影響しないだろう。」などと考えて事業計画書を作成することもあるものでしょう。

たしかに、銀行員が融資案件に取り組む際には「事業計画書よりも決算書を重視する。」ということはあったりするものです。

いくら「目利き融資や事業性評価融資。」などと謳われても、

見えない未来(事業計画書)よりは確実に判断できる過去(決算書)を信じてしまうのが銀行員の習性だといえます。

なぜ「銀行は事業性を評価してくれないのか。」といえば、

「歴史的に保全(担保)を重視してきたあまり、事業性を評価する仕組みがまだ銀行に整っていない。」ということや、

その融資先が「そもそも事業性を評価するほどの売上規模ではない。」ということが理由だといえるかもしれません。

そんな事業計画書を評価する仕組みが完全に整っていない銀行に対して、

「固定費の変動が大きくなっている初歩的なミスが散見される事業計画書。」を提出する会社だと、銀行員はその融資案件に手を抜いてしまうものだといえます。

「なんだこの事業計画書は。」と。

すると「いちいち社長に事業計画書の不備をしていくのも手間だしなぁ。。。」と、対応が後回しとなることもあるものです。

だからこそ「固定費の性質を押さえた事業計画書。」を作成することで

「事業計画書を完璧に仕上げてくる会社。」だという印象を銀行員に与えるべきなのです。

まとめ

「固定費。」をベースに事業計画書をつくっていきましょう。

【おわりに】

東武ワールドスクウェアに行って来たのですが、かなり良かったです。

ワールド・トレード・センタービルや首里城も健在でした。。。

【一日一新】

東武ワールドスクウェア