「社長の個人資産状況。」についても、

銀行員は質問をしなければならないものなのです。

銀行員は社長の資産状況について質問をする

銀行融資の申込みをした際や銀行融資を受けているなかで、

「現在の業績の動向はどんな感じですか。」

というように、銀行員から決算日以降の業績について質問を受けることは少なくないでしょう。

このような「会社の業績について聞かれる。」 ということについては、「それほど違和感がない。」といえるかもしれません。

違和感というよりは「銀行には、リアルタイムの業績をきちんと伝えていかなければぁ。。。」と考える場合もあるかもしれません。

とはいっても「社長個人の資産状況について教えて欲しい。」という質問に対しては、違和感を持つこともあるものでしょう。

だからか「何で個人の資産状況まで銀行に教えなければならないんだ。」という態度を表明する社長も少なくないといえます。

もし、そのように感じていたとしても、銀行員に対しては「社長個人の資産状況。」というのは伝えていかなければなりません。

会社で銀行融資を受けるにも関わらず、社長の資産状況についても質問される理由

銀行員に「社長の資産状況を教えて欲しい。」と聞かれた際に、

「どこまで誠実に伝えるべきか。」と考えることもあるかもしれません。

その「どこまでか。」といえば、基本的にはすべての事項に対して誠実に伝えるべきだといえます。

では「なぜ銀行員に社長個人の資産状況を話さなければならないのか。」という理由を3つほど挙げていきます。

連帯保証人となる社長の信用力を把握しておきたいから

「会社に対する融資。」だとしても多くの場合には、

「経営者である社長は、会社に対する銀行融資の連帯保証人になることが求められる。」のが銀行融資の実情だといえます。

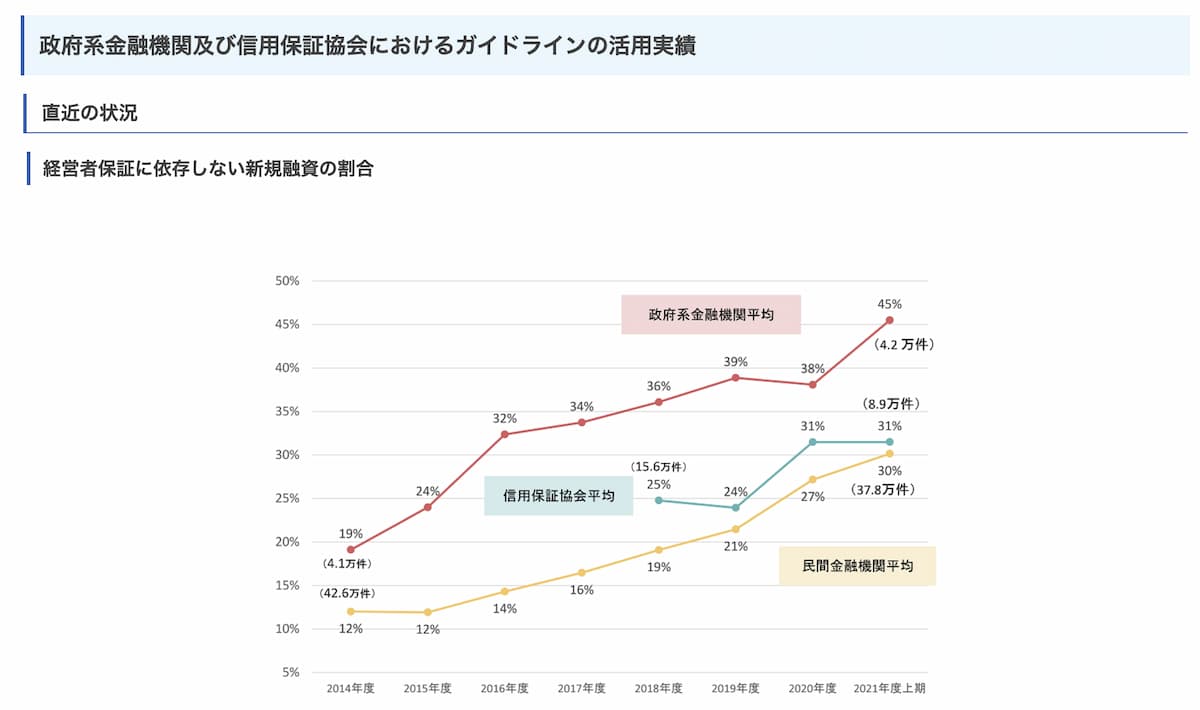

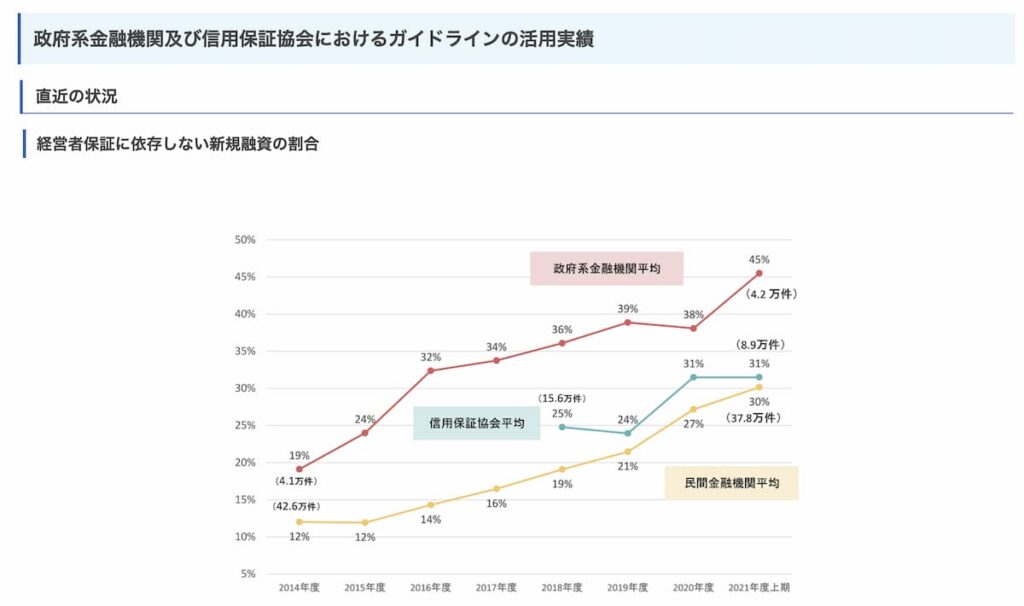

「最近は経営者保証に関するガイドラインが策定されて、社長を連帯保証人にすることは少なくなっているんじゃないか。」

といえば、たしかにそのような傾向があることは下のグラフで確認できます。

このグラフを確認すると「社長を連帯保証人としない銀行融資」の割合は徐々に広がってきているといえるでしょう。

とはいっても「会社で銀行融資を受ける際には、社長が連帯保証人になる。」ということがまだ多数派になります。

なので「連帯保証人となる社長の信用力を把握したい。」と銀行員は考えるものなのです。

この社長個人の信用力を把握するために、銀行員は社長に対して、

「社長の資産状況について聞いてもいいですか。」という質問を繰り広げていくといえます。

社長の個人的な借金に銀行融資が流用されることを懸念するから

銀行員が社長の個人資産を確認する際には、

「社長個人に不審な借金がないかどうか。」ということも確認したいと考えているといえます。

なぜなら、世の中にある数多くの資金調達の中で「事業性の銀行融資。」ほど金利が低い融資形態はないからです。

その低金利の銀行融資を使って、

「社長の浪費でつくってしまった高金利の個人的な借金を清算する。。。」ということを警戒するのも銀行員の習性だといえます。

「手元流動性を高めるために融資を受けませんか。」と提案することはあっても、

「社長の個人的な借金を清算するために会社で融資を受けませんか。。。」などと提案する銀行員はいないものです。

なので「社長に不審な借金はないか。」ということ確認して、

「銀行融資が社長個人に流用されて、結果的に貸し倒れる。」

ということが起こり得ないようにも、社長の資産状況を把握したいのが銀行員だといえます。

「会社の決算書の内容が良くても、社長個人は浪費家かもしれない。。。」という懸念を銀行員は常に持っているもの。

だからこそ「浪費を原因とした不審な借入はない。」ということを銀行員に積極的に伝えていきましょう。

社長の人間性を把握したいから

銀行融資において社長の資産状況を銀行員が聞いたとしても、融資の方向性は会社の決算書の内容で決まるものだといえます。

なので、よほど社長が個人的な借入(住宅ローン以外で)を莫大に行っていない限りは、

「社長個人の資産状況によって銀行融資の方向性が変わる。」ということは少ないといえるでしょう。

また「銀行員が社長の資産状況について質問をする。」というのは、融資業務における付随業務だともいえなくはありません。

とはいっても、このような付随業務で「社長の人間性」というのも確認をしているものなのです。

前回の銀行融資を受けたことで「私的な高級車を買ってしまった。」というような、

「事業とは関連のない個人の趣味趣向に資金を流用していないか。」を確認しているものですし、

社長の資産状況について「嘘をついていないか。」というような人間性に関する部分も確認しているといえます。

銀行というのは融資案件を取り扱う際には「社長の個人信用情報(コシンなどと呼んだりも)」などを取り寄せて、

「社長の個人的な借入や支払い延滞などの情報。」を確認しているものです。

そして、このような情報を確認した際に、

「あれっ。社長から聞いていたのと事情が違うなぁ。」 ということに気がついた場合には、社長への不信感も強くなるといえます。

たしかに「銀行員に資産状況のことで、ちょっとした嘘をついてしまった。。。」といっても、

決算書の内容に大きな問題がなければ融資の方向性は変わらないものです。

とはいっても「あの社長は嘘を付く。」と銀行員が感じた場合には、それ以降の支援体制は変わってくるといえます。

だからこそ「銀行員に聞かれた情報は正確に答える。」という姿勢を保っておきましょう。

「会社への銀行融資。」

といっても結局のところは「ひと対ひとの信用」で成り立っているものですから。

まとめ

面倒だと感じても、個人の資産状況について誠実に対応しましょう。

【おわりに】

お菓子のなかでもポテトチップスは結構好きです。

そんなポテトチップス関連の謎のひとつなのですが、カルビーの株価がこの数年ずっと下落傾向なんですよね。

たしかに「業績が振るわない」ということもあるのですが、こうも落ちるものかと。。。

【一日一新】

Tverリアルタイム配信

クルミッ子