「決算書の見方がわからない。」

と言うのであれば次のことを意識してみるといいといえるかもしれません。

決算書が理解できないのはじぶんで経理やらないから

「事業を何年も営んでいるのに決算書の読み方がわからない。」

ということを感じられている方もいるものでしょう。

「なぜ決算書がいつまでたっても読めるようにならないのか。」といえば、

「じぶんで経理をやっていないから。」だといえます。

決算書というのは日々の経理の積み重ねによって出来上がるものです。

なので、日々経理を行うことで、

「決算書のどの部分にこれが表示されるのか。」ということが徐々に理解できるようになるといえます。

だからこそ経理というのはじぶんで行い、決算書に対する興味を身近なものにしていくべきなのです。

とはいっても、

「そんなこと言われても経理をやっている時間がない。」という社長も少なくないのかもしれません。

決算書を理解したいときにはどこを見ればいいのか

それでは決算書の見方がわからないのであれば、

「そんなときにはまずはここ。」という部分を挙げてみます。

損益計算書の利益が出ているかどうかを確認する

「事業の最重要指標は売上高だ。」という社長も少なくないものでしょう。

たしかに、銀行融資など受ける場合には、

「売上高がいくらあるのか。」ということで、融資を受けられる金額も変わってくるといえます。

また「銀行からプロパー融資を受けたい。」

と考えているのであれば、一定以上の売上金額が求められるものです。

なので「売上高を重視する。」という経営スタイルは、間違っているとは言えないのかもしれません。

とはいっても「損益計算書で見るべき部分はどこか。」

となれば「利益がいくら出ているのか。」という利益額を見ていきましょう。

その利益額は、損益計算書の一番下にある当期純利益を見るべきだといえますし、経常利益や営業利益も確認すべきです。

銀行融資においても「利益計上になっているからこの会社には融資ができる。」というようなことを銀行員は考えるといえます。

「売上は増加しているけど毎期赤字になっている。」ということでは、なかなか銀行から評価されないともいえるもの。

だからこそ「損益計算書は黒字になっているのか。」と、各種の利益額を確認してみましょう。

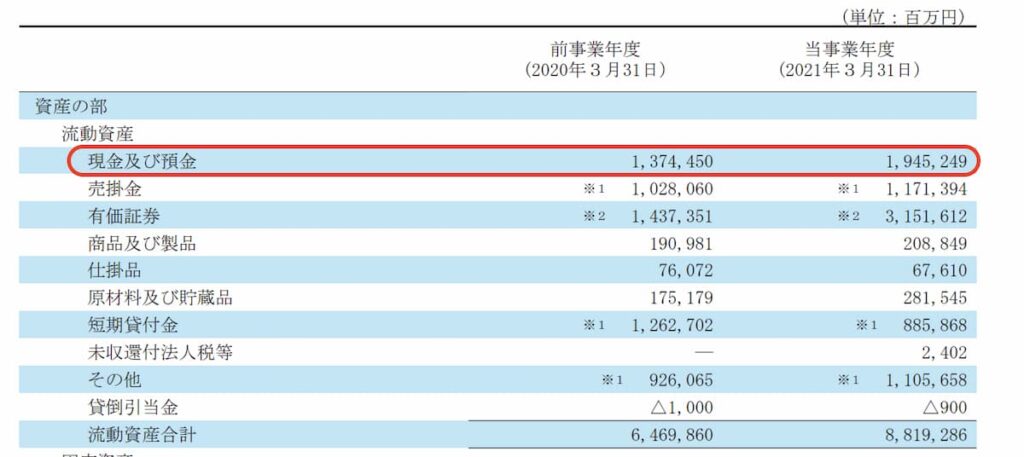

貸借対照表の現預金を確認する

「貸借対照表にはあまり馴染みがない。」

そして「貸借対照表はどこを見ればいいのかわからない。」ということもあるかもしれません。

「貸借対照表はどこをみればいいのか。」と言われれば、

「現預金がいくらあるのか。」という部分を見ていきましょう。

その現預金残高を確認したら、

「現預金は月商の何ヶ月分あるのか。」ということもあわせて計算してみるべきです。

現預金が月商の何ヶ月分あるかの計算式は、以下のようになります。

「じゃあ、現預金が月商の何ヶ月分あれば安心だといえるの?」

といえば、営む業種によって変わってくるといえます。

とはいっても、中小企業であれば現預金を多く持っている方が経営の安全力は高いといえるでしょう。

なので「現預金残高が月商の1ヶ月分もない。。。」という事態は避けるべきでといえます。

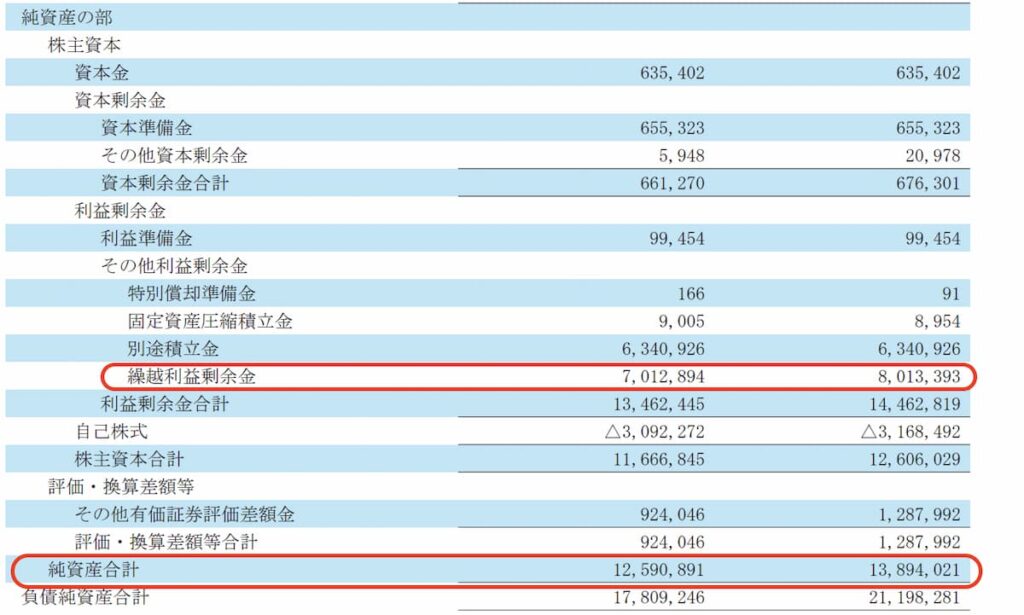

貸借対照表の純資産を確認してみる

「銀行員は貸借対照表を見る際にどこを真っ先に見るのか。」

といえば「純資産の金額を確認する。」といえます(そのあとすぐに借入残高を確認しますが)。

純資産を確認すべき理由は「創業からいまに至るまで儲かってきたかどうか。」が記されているからです。

もし、純資産の金額がマイナスになっていると「債務超過。」ということになり、

「この会社はいまに至るまで累計して儲かっていなかった。」と主張していることになります。

なので「純資産がマイナスになっているということは良くないことだ。」と認識しましょう。

また「純資産はプラスだけど繰越利益剰余金がマイナスになっている。」

ということも「いまに至るまで儲かっていない。」という主張になるので注意すべきです。

純資産や繰越利益剰余金が大幅にマイナスだと、損益計算書が黒字だったとしても銀行からの評価は低くなるといえます。

だからこそ、貸借対照表の純資産を確認してみて、

「純資産の金額はいくらあるのか。」ということも確認してみましょう。

そして比較する

「貸借対照表や損益計算書を理解したい。」

と考えているのであれば「前期以前の数字と比較してみる。」と理解が深まるといえます。

その前期以前の数字と比較してみることによって、

「この金額は増えた。」

「この金額は減った。」

というようなことが確認できるものでしょう。

決算書の数字というのはその期の決算書だけを眺めてわかることもありますが、比較をするとより理解が深まるものです。

「前期は赤字だったけど今期は黒字になった。」といったことや、

「前期よりも借入金が増えたのに現預金が増えていない。。。」などというようなことも比較をすると掴めるものでしょう。

なので、決算書を確認する際には前期以前分の決算書も並べてみて、

「数字がどのように推移しているか。」

ということを確認すると「決算書が理解しやすくなる。」といえるかもしれません。

まとめ

決算書を理解するためには、まずはじぶんで経理を行い確認する箇所を徐々に増やしてみましょう。

【おわりに】

確定申告の無料相談会に行ってきたのですが、わたしが一番年下でした。

「38歳なのに若手。」って、やっぱり違和感あるなぁと。

中身はいつまでも20歳くらいな感じから成長していないかもですけど。。。

【一日一新】

あること