銀行融資は「金利がかかるから」と嫌がっていると、もっと高い金利を支払う災難に会うことがあります。

「こんなんだったら、銀行融資を受けておけばよかった。」

とならないように、「銀行融資の金利は低いんだ。」ということを書いてみます。

お金のやり取りには金利がかかるもの

いま現在(2021年)の銀行の普通預金の金利は、0.001%。

なので、銀行に普通預金として1,000万円預けると、1年後に受け取れる金利は、

となります。

だからか、銀行に預金をしていても、「スズメの涙ほどの利息」しかつかない、というようなことはよく聞く言葉ですよね。

たしかに、定期預金の金利が6%を超えていたような時代と比べると、預金金利は低すぎる状態になっています。

ただ、「スズメの涙の利息」とはいえ、お金のやり取りには金利というものが存在します。

銀行にお金を預ければ金利をもらうことができますし、銀行にお金を借りれば金利の支払いがあるというのがお金のやり取りの基本になります。

銀行融資の金利は実はかなり低い

銀行融資を受けると金利がかかりますよね。

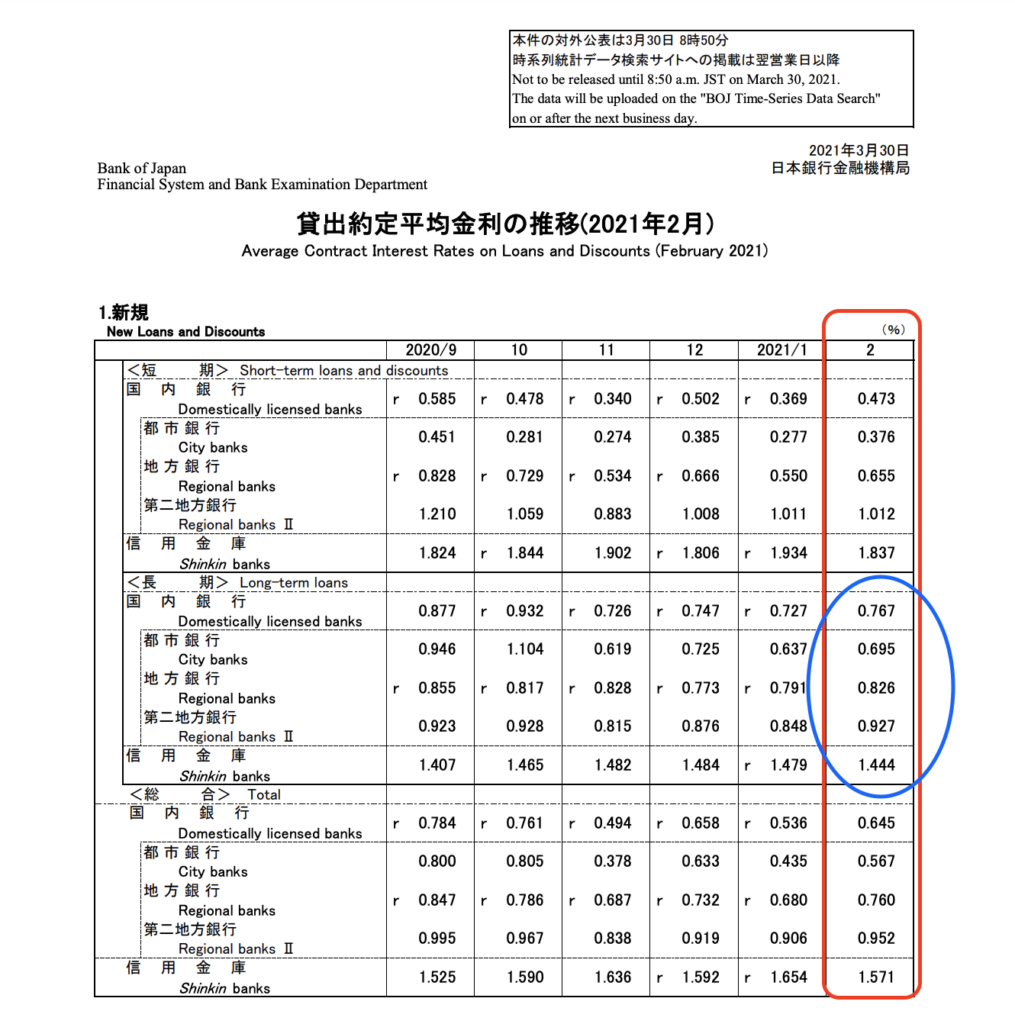

では、「その金利が何%なのか。」というと、それは日本銀行から毎月発表されているので大まかな金利を把握することができます。

たとえば、この表で直近の地方銀行の平均的な金利を見てみると、0.826%だということがわかります。

1,000万円の銀行融資を、地方銀行から受けた場合の金利の年間支払額がいくら(単純計算で)になるのかというと、

ということになります。

この金利をどう捉えるかは、その事業者の考え方によって変わってくることがあります。

「年間82,600円の手数料を支払えば、1,000万円を仕入れられる。」と考えるのか、

「1,000万円の銀行融資を受けたことによって、82,600円の損をした。」と考えるのか。

このように銀行からお金を借りると金利がかかりますが、この金利は世の中では一番低い部類に入るといえます。

なぜ銀行融資の金利が低いのかというと、銀行は、

「絶対に返済の見込みがあるところにしか、融資をしないから。」ということになります。

銀行は、返済の見込みがあるときにしか融資をしてくれないので、その返済の見込がある状態ではなくなると(たとえば債務超過の状態など)、

「銀行融資を受けることが難しくなり、もっと高い金利を支払う」という辛い目にあうことがあります。

銀行融資の金利よりも高い金利を支払うパターン

それでは、銀行融資を受けられずより高い金利を支払うことになるパターンを挙げてみます。

ノンバンクの金利は銀行よりも高い

いつも銀行融資を嫌がっていて、

「いざお金が必要だ。」

というときに銀行融資を受けようと申し込んだら、「銀行は貸してくれなかった。」

そんな、銀行融資を受られない場合に資金調達をしようとして考えられる手段のひとつが、ノンバンクから融資を受けるということです。

ノンバンクとは、「預金の取り扱いをせずお金を貸すということに特化した」金融機関だといえます。

ノンバンクは、預金者からお金を集めるということができないので、どうしても融資金利は銀行より高くなります。

たとえば、ノンバンクから8%の金利で1,000万円の融資を受けた場合、金利はいくらになるかというと、

となってしまい、銀行融資よりはかなり金利が高くなります。

ノンバンクから融資を受けるというときには、

「銀行融資が受けられない。」

ということになっているので、金利の負担は「ありえない」ほど大きくなってしまう、ということを受け入れなければなりません。

このように銀行融資を受けるタイミングを間違えてしまうと、ノンバンクからしか融資を受けることができず、

「金利の支払いはおもっていたよりも高くつく」ということになります。

税金などを滞納した場合の金利も高い

世の中には、「銀行融資を受けるくらいなら、税金を滞納するよ。」といった姿勢の事業者の方がいます。

銀行融資を受けるということは、長期借入金ということで負債になります。

だからなのか、

「負債が嫌いだから銀行融資は受けない。銀行融資を受けて負債をつくるくらいだったら、税金を滞納する。」

などといった考えのようです。

しかし、税金を滞納した場合の金利は、銀行融資の金利よりは遥かに高いものとなります。

では、税金を滞納した場合の金利(延滞税)が何%なのかというと、

納期限の翌日から2月を経過する日まで(令和3年1月1日から令和3年12月31日までの期間)は、年2.5%。

そして、納期限の翌日から2月を経過した日以後(令和3年1月1日から令和3年12月31日までの期間)は、年8.8%。

国税庁HPより抜粋

となっています。

これも1年間1,000万円の税金を滞納したという計算をすると、いくらになるのかというと、

ということで①+②で、約775,000円になります。

そう税金の金利は、ノンバンク並みに高いということになってしまいます。

負債を抱えるのが嫌だといっても、結局のところ税金を滞納したという場合にも、

「未払税金」というような項目として負債になってしまいます。

まして、その金利は銀行融資を受けた場合の金利よりも高くなってしまいます。

また、税金を滞納してしまうと、差し押さえなどにも怯えなければなりませんし、

「銀行は税金を滞納している会社には融資が出しにくいもの。」なのです。

なので税金を滞納するぐらいであれば、銀行融資を受けた方が懸命な判断だったといえます。

ちなみに、社会保険料を滞納した場合にも税金を滞納した場合とおなじ金利がかかります。

まとめ

銀行にお金を預けていても「スズメの涙」ほどの金利しか付きません。

しかし、銀行融資を受けるということは、他の形態の金融機関や税金の滞納と比べても金利が低くすみます。

とはいっても、銀行はいつでも融資ができるものではありません。

だからこそ銀行融資は、借りられる経営成績のときに借りられるだけ借りて、余計な金利が係る支払いがないようにしていきましょう。

【おわりに】

話しているだけで、楽しくなるという人っていますよね。

そんなひとと話すことができると、「今日はいい一日だったなぁ。」となります。

そういう人って、天性の才能があるということなんだろうなとおもいます。

【一日一新】

大涌谷 黒チョコ