コロナ禍により、明らかに不景気になっています。

そんな景気でも、好調な業績を叩きだす、マクドナルドの財務資料を確認してみました。

日本一の店舗数を誇るハンバーガーチェーン

定期的にハンバーガーが食べたくなります。

わたしが好きなハンバーガーチェーンは、クアアイナ、モスバーガー、フレッシュネスバーガーです。

でも1番良く行くのは、マクドナルド。

マクドナルドは2020年9月現在、国内店舗数は2,911店舗。これは、ハンバーガーチェーンでは日本一の店舗数です。

国内2位の店舗数を誇るのは、モスバーガーで2020年9月現在で1,270店舗。

マクドナルドは、店舗数では圧倒的に日本一です。

だから車を運転していると、よく見るわけですね。

モスバーガーを食べたくても、店舗によって駐車場がなかったりしますが、マクドナルドはドライブスルーも充実しているので、入りやすいという印象があります。

また、近所にあるのでよく行くということもあります。

マクドナルドの経営戦略

人との接触を避けなければならない世の中になってしまったため、いま飲食業界の業績は軒並み低調です。

売上高は前年比割れが常態となっており、前年比で80%もないのでは、といった印象です。

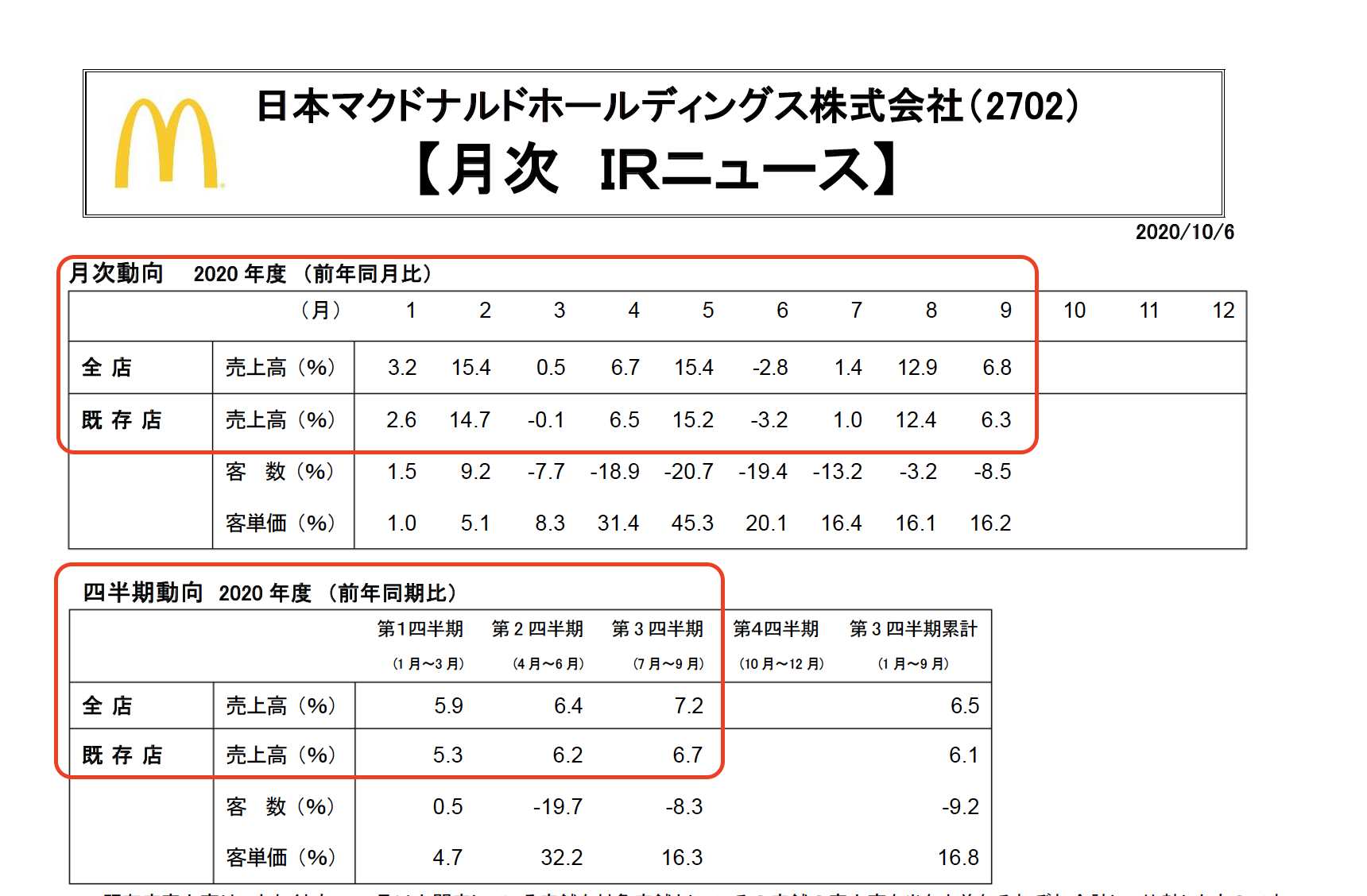

その様ななか、マクドナルドの売上推移を確認してみると、

ほとんどの月で、売上高が前年同月を超えています。

2020年9月は既存店が、前年比で6.3%増、8月も12.4%で前年を上回っています。

2019年9月も8月も前年比で売上高が増加しています。

なので、前年が悪かったから今年が良いというわけではなく、その前年よりも売上が更に伸びているということになります。

売上分析をすると、客数は減少していますが、客単価が上がっています。

これは、企業の財務戦略によるものだと考えられます。

コロナ禍の中、来店客を増やしにくいので、モバイルオーダーやドライブスルーでの家族分まとめ買いが、おきているのだと考えられます。

マクドナルドは、一時期ドライブスルーはかなり混んでいました。

ドライブスルーに入る車で、渋滞がおきていたほどです。

また、モバイルオーダーで店舗での待ち時間を減らして注文することができます。

これによって、ひととの接触を減らせることも、テイクアウトして家族分買っていくというニーズを満たしているのだと考えられます。

売上は、客数✖客単価で構成されるので、このどちらを上げるのかというのが財務戦略上重要な支店です。

マクドナルドは、コロナ禍のなか「客数よりも客単価をいかにしてあげるのか。」を経営戦略のトップに持っていったのでしょう。

過年度の財務ハイライトの方を確認してみても、

売上高は、この5期で1,000億円ほど伸び、期限切れのナゲット問題が発覚した2015年12月期は赤字だったので、V字回復と言ったような状態です。

自己資本比率も当然上がっていて、経営の安全性は高いです。

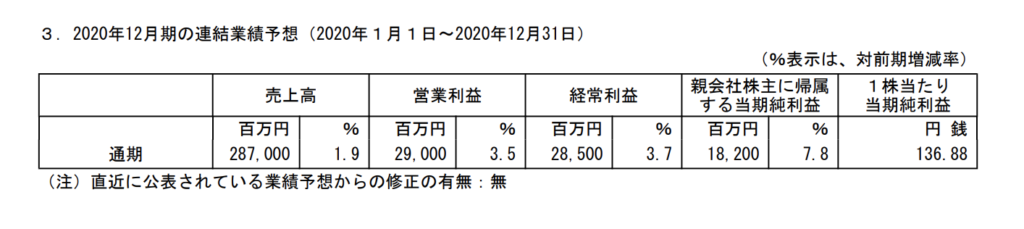

2020年12期の予想でも、

このコロナ禍でも、増収増益を予想しています。

業績が良ければ、株価も当然上がってきます。

コロナ禍の飲食店でも、苦戦しているワタミ。

売上高が前年比で、半分もいっていなかったりします。

このような状態だと、何か手を打たなければなりません。

そうすると、先日の報道にあったように焼肉店への業態変換という経営戦略は、必要な戦略のように思います。

おいしいから売れるのではなく、経営戦略がいいから売れる

わたしは、マクドナルドよりはモスバーガーの方が好きです。

モスバーガーの方が、味は美味しく感じます。

しかし、モスバーガーよりもマクドナルドの方がオペレーションがうまく、注文でストレスを感じることは少ないです。

これは世の中は、良いものだから生き残るというわけではないということを表しています。

商売を始めたら重要なことは、商品を届けたいターゲットを決め、そのターゲットに徹底的にその商品を届ける。

マクドナルドには、モバイルオーダーやドライブスルーを始めとしてそのような文化が根づいているように感じます。

飲食業界を語る上での、ベストセラー本でも言っています。

おいしいから売れるのではない 売れているのがおいしい料理だ

あなたの商品がいいものだとじぶんで思っていても、それを評価するのはお客様です。

マクドナルドは、おそらくこの部分の意識が非常に高い企業だということが、財務資料からも確認することができます。

【おわりに】

クアアイナが近所にできてくれたら、週イチで食べるのになあ。。。

【一日一新】

マクドナルド ごはんてりやき