従業員を雇ったり、個人事業で自分の給与をいつ支給するか迷ったりしますよね。

資金繰りを考えながら、支出日を設定する

事業というのは、たった1日のある日でも、資金が枯渇するとそれで倒産しまいます。

たとえば、月初に100万円持っていて、月末には150万円に増えていることが見込まれている事業を営んでいるとします。

そうすると、1ヶ月で資金が50万円増えているので、その事業は順調に儲かっていると考えていいでしょう。

経営状況は、間違いなく黒字経営です。

しかし、その月の25日に120万円の支払いがあると、どうなってしまうのでしょうか。

その25日に、資金がマイナスになってしまい、信用を失ってしまいます。

さらに、その25日には支払いができないので、事業はそれで終わってしまいます。

このようなことを起こさないように、「入るを量りて出ずるを為す」を経営戦略のひとつとして意識しなければならないのです。

資金繰りというのは、たとえ1日でも資金がなくなってはいけなません。

資金が絶対になくならないように、収入以上に事業の支出を計画していきましょう。

給与支払日は、翌月10日がおすすめ

事業を営んでいると、1ヶ月の中でいくつか大きな支出をする日があります。

そのなかでも大きいのが、人件費の支払日である給与日です。

サラリーマンの方は給与日にお金が入ってきますが、事業を行っていると給与日には多額のお金が出ていきます。

その大きな支出日は、出来る限りコントロールすべきです。

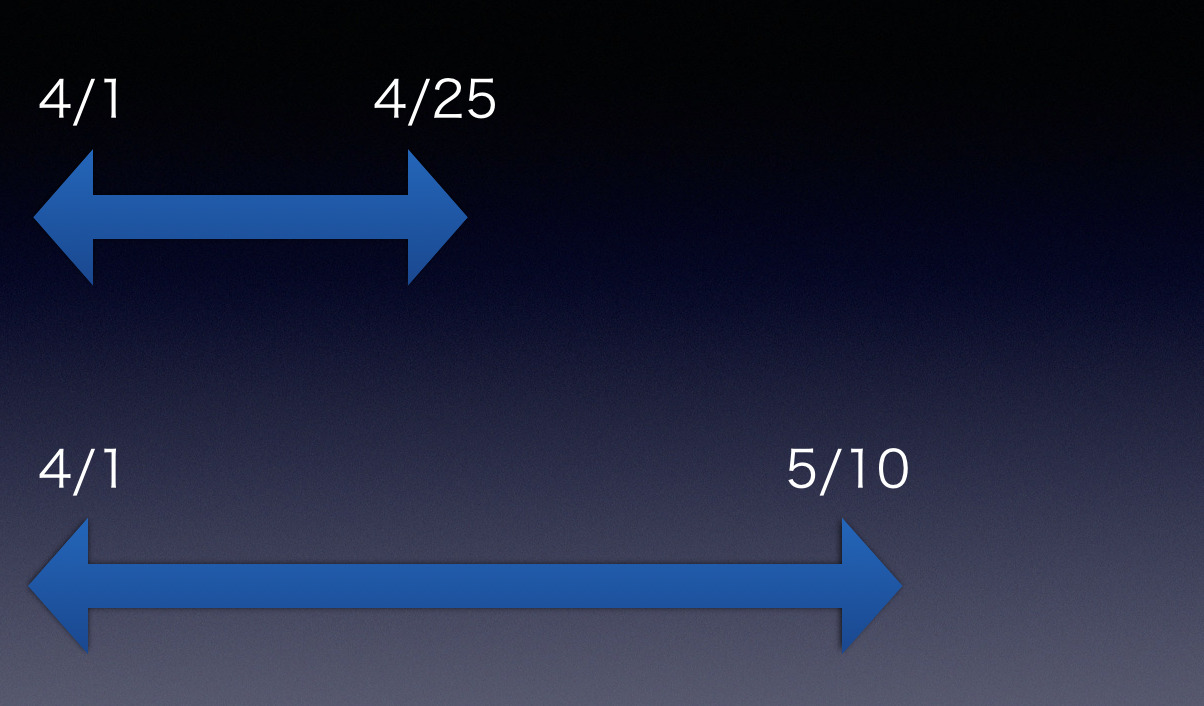

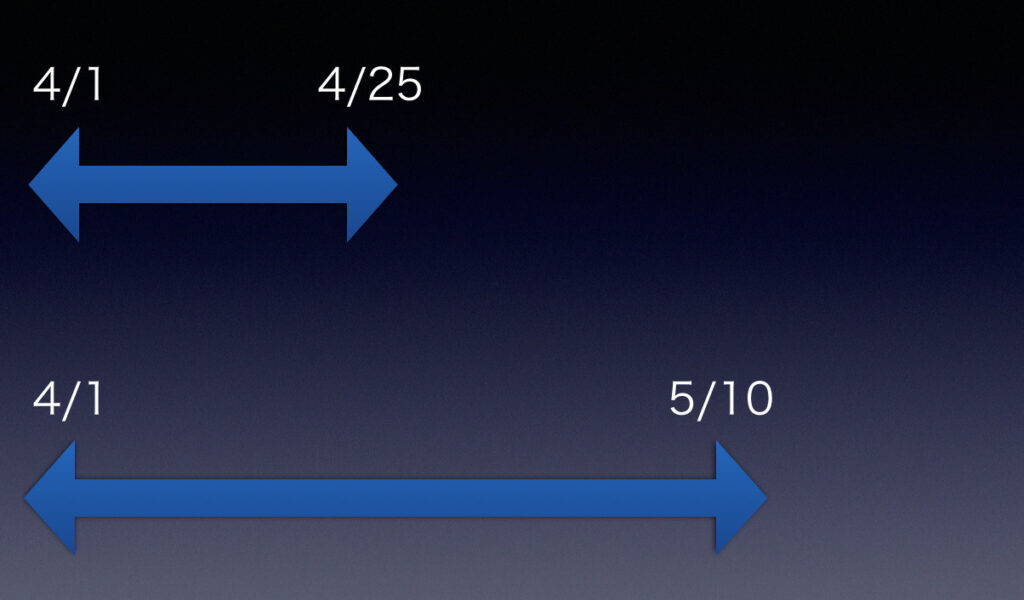

たとえば、新しい従業員を月初に採用したときに給与支払い日が25日の場合だと、支払日までの猶予は25日間です。

これが、翌月10日払いだと支払い日まで40日間にあり、25日支払いよりも、資金繰りに15日も猶予がでてきます。

特に、給与にコミッションなどがある場合には、1ヶ月経ってその従業員の個人売上など実力を見極めた上で支給した方がいいという面もあります。

先にコミッションなどを提示して、思いの外、期待値に届かない従業員だと、25日払いにしていると対処ができる時間も少なくなってしまいます。

1ヶ月の状態を確認してから、給与を支給した方が、支払日までの時間的猶予、従業員の能力把握にも確かな判断ができることになります。

翌月10日払いで業績も把握しやすくなる

業績を損益計算書(P/L)で確認するときに、末締めの10日払いだと、発生主義で業績確認をしていれば、その月の人件費が把握しやすくなります。

これが15日締めの25日払いだと、ある月の業績を把握する時における人件費は、前月の16日から当月の15日までの金額になってしまいます。

そうすると、正確な売上に対する人件費率が、その単月で把握しにくくなってしまいます。

業績に人件費を合わせるために、わざわざ人件費を給与計算と異なる締め日で計算し直すのは、非常に手間がかかることです。

業績確認の観点からも、給与支払いは末締めの翌月10日払いの方が、資金繰りにも業績確認にも把握しやすくなります。

15日締め25日払いが、給与日のスタンダードだ、とそのような常識に囚われてはいけません。

「入るを量りて出ずるを為す」

これを実践するために、給与支払日から取り組んでいきましょう。

【おわりに】

MacでWindowsを入れるのに何の手間もありませんでした。

いわゆる秒で出来た印象です。

税務ソフトを入れるよりも圧倒的に楽にできました。

【一日一新】

Parallels Desktop