税理士の方から決算書を受け取ったら「添付されているかどうか。」を確認したほうがいい資料があったりするものです。

損益計算書の一番下の状態は最低限確認しておく

税理士の方と協力してつくり上げた決算書。

そんな「決算が締まった。」といっても、新しい会計期間はすでに2ヶ月も過ぎ去っているのでそれほど感慨深さもないといえるかもしれません。

「来月以降の売上やいまの預金残高が気になる。」といったことが事業を営んでいると重視するものでしょうから。

とはいっても「前期決算が黒字だったのか、赤字だったのか。」は改めて確認しておきましょう。

融資を受けている銀行に決算書を渡す際にも、

「今期も黒字だよ。」と自ら言えるか、担当の銀行員に聞かれて「どっちだったっけ。。。」となるのかでは印象も変わってくるからです。

なので、損益計算書の一番下を見て「黒字か赤字か」はできる限り永遠に覚えておいてもいい情報だといえるかもしれません。

「第3期は黒字で第15期は赤字だったんだよ。」と自社の歴史を語れる社長に銀行員は惚れたりもするのです。

銀行員から余計な連絡を貰わないために決算書を受け取ったらまずここを確認する3つ

税理士の方から決算書を受け取った際には、改めて決算書の中身を確認したほうがいいといえます。

そして、決算書を渡したにも関わらず担当の銀行員から、

「これが付いてないんですけど。。。」と余計な連絡を貰わないためにも次の3つが添付されているかを確認したほうがいいといえるでしょう。

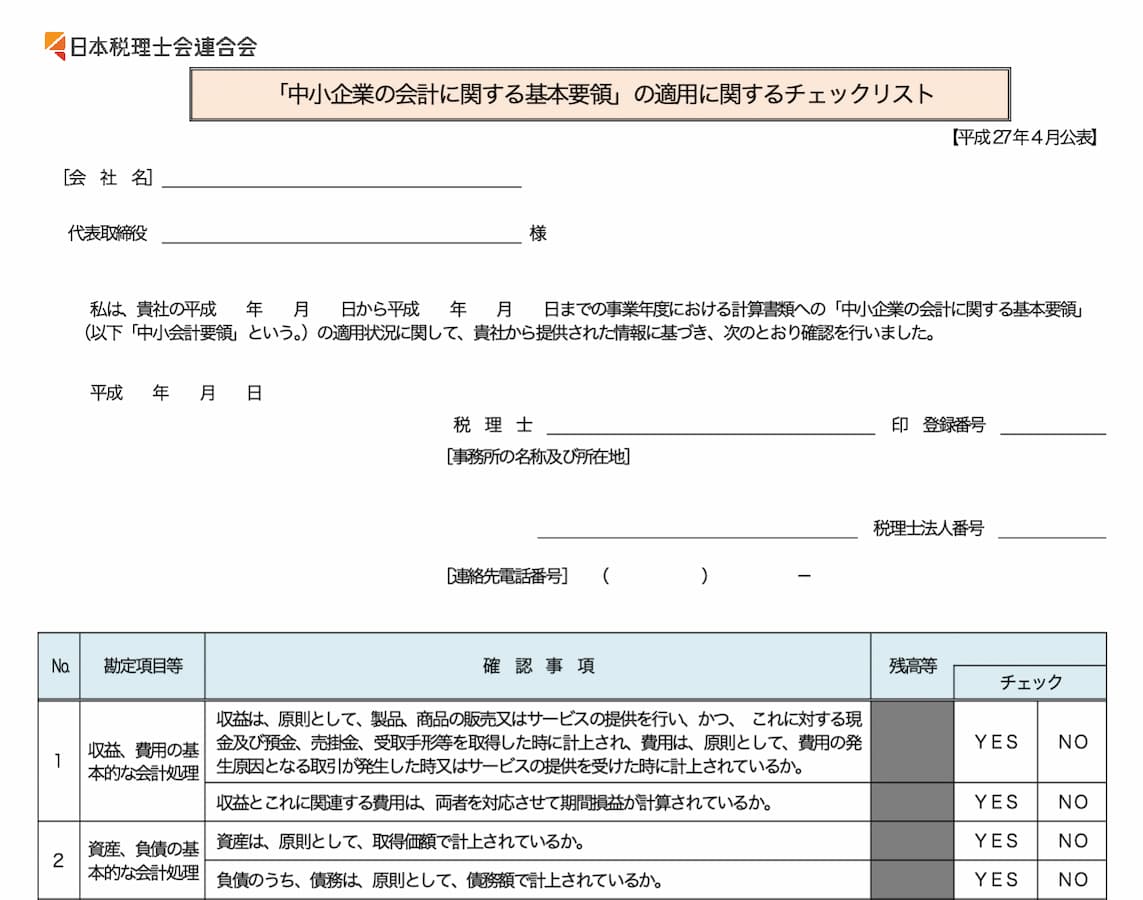

「中小企業の会計に関する基本要領」の適用に関するチェックリスト

「へー、付いてるんだ。」

「あっ、付いていないんだ。。。」などと銀行員がひとり言をつぶやく「中小企業の会計に関する基本要領」の適用に関するチェックリスト。

この書類が付いているかどうかで、銀行員はその決算書に対する印象は変わるものです。

少なくとも付いていないよりは付いている方が印象は良くなりますし、

「会計のルールを守っている精度の高い決算書。」としてのお墨付きの感覚を抱くものです。

また、この資料が決算書についていることによって信用保証料の割引が受けられたり、受けられる銀行融資の幅も広がってくるといえます。

なので、この資料が付いているかどうかを確認して付いていない場合には税理士の方に問い合わせをしてみてもいいかもしれません。

「チェックリストが付いていないんですけど。。。」と。

この書類が付いていない場合の銀行員の動き方は、

「今回の融資を受けるのに有利になりますから貰えますか。」と連絡をくれるか「手間だから問い合わせしなくていいや。。。」のどちらかだともいえます。

付いていないと「損をしている決算書になっている。」といったことは把握しておいたほうがいいでしょう。

固定資産台帳兼減価償却計算書

「減価償却費が適正に計上されているのか。」

「設備投資の動きはどうなっているのか。」といったことを把握するには、固定資産台帳を確認するといいといえます。

そして、銀行員というのは「減価償却費で粉飾決算をしていないか。。。」

「他の銀行に出し抜かれて設備投資を行っていないか。。。」ということを固定資産台帳で確認しているのです。

とはいっても、ときおり決算書に「あれっ、この会社固定資産台帳が付いていないじゃん。」ということが銀行員をしているとあったりするといえます。

そのような際には「固定資産台帳を貰えますか。」と社長に聞いたり、

「手間だからまあいいや。。。」と付いていないことが流されていたりもするものです。

固定資産台帳が付いていない決算書だと、

「何かしらの操作を減価償却費で加えているのかもしれない。」と感じながら銀行員は決算書分析をしていくといえます。

なので「固定資産台帳が決算書に付いているかどうか。」は、決算書を税理士から受け取ったら確認していきましょう。

本来はあるはずなのに決算書についていない場合だと、

「この決算書には嫌疑あり。。。」などと銀行員から不名誉な容疑をかけられているともいえるものです。

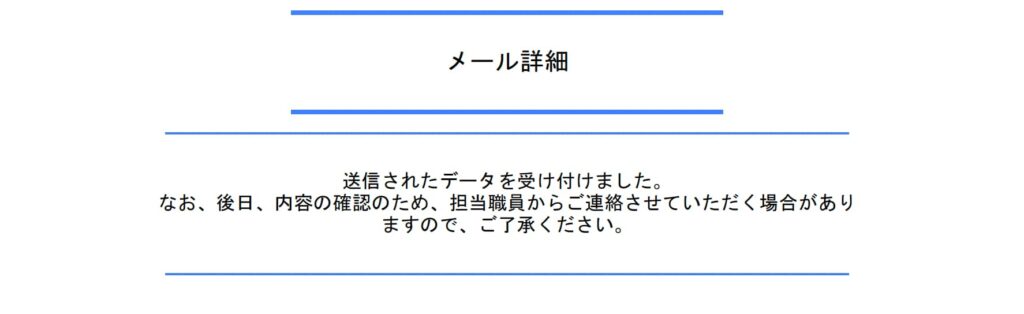

受信通知(メール詳細)

「決算書を預かったらまずは収受印を確認しろ。」

「決算書を預かったらまずはメール詳細を確認しろ。」といったことを銀行員は融資の現場に出る際に教えられたりもするものです。

「メール詳細って。。。」と言われれば、法人税や消費税などの申告を税務署に対して行なった証となる資料だといえます。

決算書というのは「本当にホンモノなのか。。。」といったことを考えながら銀行員は受け取っていたりもするのです。

そして「この決算書はホンモノだ。」となるのが、税務署に提出した証となる税務署などが発行するメール詳細などだといえるのです。

さすがにこの資料が決算書についていないと、

「社長、メール詳細って税理士の方から貰ってませんか。。。」といった連絡が来るといえるでしょう。

なので、必ずこの資料があるかどうかは確認していったほうがいいといえます。

付いていなかった場合には「申し訳ありません、添付し忘れていました。。。」などといったやりとりを税理士の方とすることにもなるといえるかもしれません。

「決算書がホンモノかどうかを確認されている緊張感のある資料。」として重要なものなので、社長も決算書を受け取ったらまず始めに探したほうがいい資料なのです。

まとめ

これらの資料が決算書についていない場合には、銀行員から連絡が来て手間も増えてしまうといえるものです。

そして、融資の申込みを行っている場合には実行までのスケジュールが遅れていくともいえます。

なので、社長の方で決算書を受け取ったら確認していきましょう。

【おわりに】

週に5日ほどジムに行っているのですが、最近腹筋マシーンを占領しているひとがいて1日に2回行っていたりしています。

ずーっと、ご高齢の方が腹筋マシーンの上で休んでるという。。。

【一日一新】

からやま 赤辛定食