試算表を見逃さないことは、事業の意思決定にも銀行融資対応にも必要なことだといえます。

試算表は社長がじぶんのために使うもの

「社長、直近の試算表を貰えますか。。。」などというように、

「銀行員に求められてから試算表などの月次決算書をつくる。」という会社も少なくないものかもしれません。

もしかすると「試算表を全くつくっていない。。。」などという会社もあったりするものでしょう。

それこそ、年商5億円から10億円くらいの会社になると内部管理体制の問題なのか、

「試算表を全く見れていない。つくられていない。。。」といったことが少なくないようにも感じます。

「いやいや、決算書を見れば業績はわかるし、試算表なんて見なくても長年の勘があるから。」などという社長もいたりするものでしょう。

そして「うちの会社は、ある程度の規模感になっているから試算表を渡さなくても銀行は融資をしてくれる。」とも感じていたりするかもしれません。

たしかに「この会社は試算表が出てこないけど決算書的に融資実行はいける。」などと、銀行員も考えることはあるものです。

とはいっても、社長が業績を確認するデータとしては「決算書では遅い。」といえます。

決算書は年に1度しかつくられないデータとなるので、最低でも年12回は確認できる試算表などで月単位の業績を確認していくべきです。

社長は試算表を見逃してはいけない

事業を営んでいるなら、少なくとも毎月業績確認を行ない事業の方向性を微修正すべきだといえます。

その毎月の業績データとなる試算表を確認していく際には、違和感を見逃してはいけないものです。

赤字を見逃してはいけない

試算表を確認する際には「月ごとの売上と営業利益や経常利益。」を確認するものでしょう。

その試算表を確認した際に損益が赤字だった場合には、もしかしたらこのように考えるものかもしれません。

「この赤字はたまたまの一過性のものだから。。。」と。

たしかに、事業を営んでいると「山あり谷あり」というように黒字の月もあれば赤字の月もあったりするものでしょう。

だからといっても「その赤字の要因を探らない。。。」といったことは避けるべきだといえます。

それこそ、試算表の段階で赤字だったとしても、

「社長、この赤字の要因はどのような理由ですか。。。」などと銀行員が尋ねてくることもあるものです。

その際に「いやぁ、原因がわからなくてねぇ。。。」などと言ってしまうと銀行員も心配してしまうといえます。

「この社長大丈夫か。。。」などと。

なぜなら「事業を営む上では、赤字が続けばいずれ事業は立ち行かなくなる。」と考えるべきだからです。

だからこそ「赤字か。まあ一過性だし。。。」などという考えを捨てて、試算表で赤字の月があった際には、その要因を真剣に探っていきましょう。

- 売上を増やすために赤字受注をしていた。

- 世の中の物価高を織り込んでいなかった。

- そもそも損益分岐点売上高が高すぎる。

- 会計処理が間違っていた。

といったようにその理由を徹底的に探し出し「赤字を見逃さない社長。」となるべきだといえます。

預金の動きを見逃してはいけない

試算表では売上や利益が書かれている損益計算書は見るけど、

「貸借対照表は10秒も見ない。。。」という社長も少なくなかったりするものかもしれません。

たしかに「儲かったかどうか。」を表している損益計算書と比べて、

「一定時点の残高を表しているだけ。」だといえる貸借対照表は興味が湧きにくいものでしょう。

とはいっても、貸借対照表に書かれている「現金預金」の金額だけは確認すべきだといえます。

事業を営んでいると、

「今期の売上は過去最高だぜっ。。。」と感じていても、銀行口座にお金が貯まっていかないと感じることもあるものでしょう。

お金が貯まるどころか、

「売上は好調のはずなのに預金残高がどんどん減っていく。。。」という経験をすることもあったりするものかもしれません。

そんな、損益計算書の事実と貸借対照表の事実の違いを理由として、試算表を見る気がなくなっていく感覚は理解できるものです。

「結局、会計なんて嘘じゃん。。。」などと考えてしまうんだろうなぁと。

だからか、会計の難しさのせいで試算表に興味がなくなり、

「試算表とは銀行員に求められたら提出するだけの資料。」となってしまうのかもしれません。

たしかに、現金の決済に関係なく発生した時点で売上や経費とする損益計算書と、いまここにある現預金の残高は永遠に一致しないものです。

そして「売上が増えていく局面ほど支払いが先行して預金がそれほど増えないか、むしろ預金が減っていく。」というのはひとつの事実です。

なので「業績と現金残高にはミスマッチが起こる。」と考えて、

毎月の業績を確認する際には「現預金」の残高は見逃してはいけないといえます。

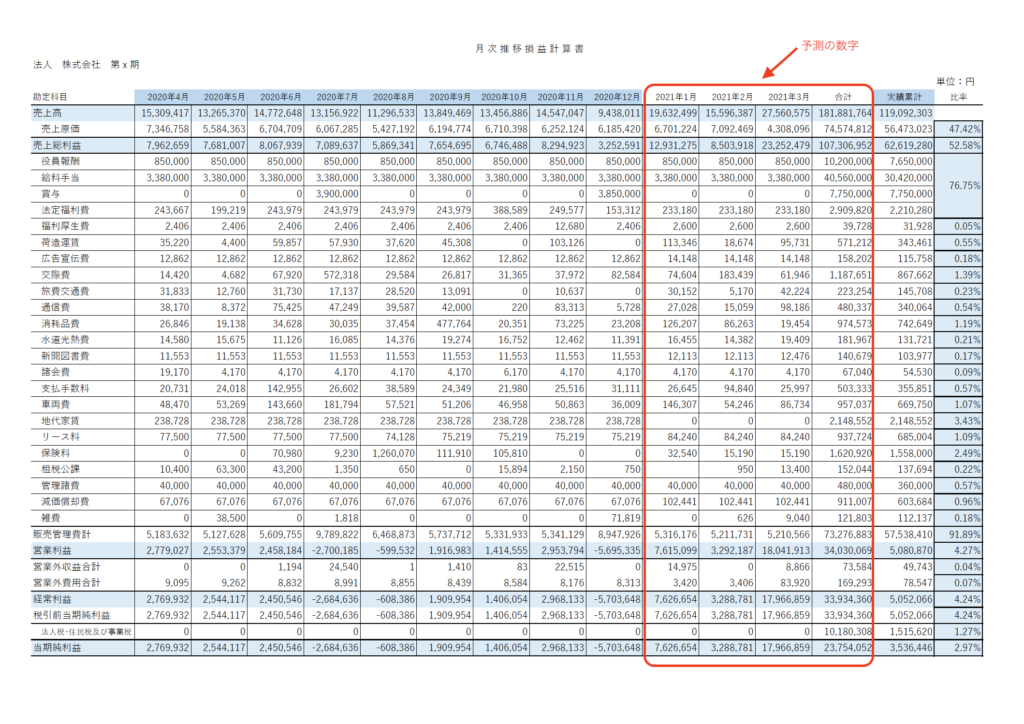

未来を見逃してはいけない

「年に一度しか作成されない決算書」よりも、

「毎月作成することができる試算表をベースに事業の判断を行うべき。」だといっても、このようなデータはもう過ぎ去った時間だといえるものです。

たしかに、過去という実績を振り返ることで次の一手は打ちやすくなるものでしょう。

ただ、試算表などを確認する際には「まだ経過していない少し先の未来の数字。」も予測してみるべきです。

たとえば、決算日まで残り3ヶ月なのであれば少なくとも決算日までの見込みの数字を試算表などに反映させていくべきだといえます。

その際には「会計ソフトに未来の数字を入れる。」ということではなく、Excelなどで予測の数字を反映させた試算表を作成していきましょう。

未来を予測することで税金の支払い額をシミュレーションできるものですし、

「銀行から納税資金を借りておいたほうがいいかも。」といった融資を受けるタイミングを逃さない対応が行えるといえるでしょう。

そして、予測と実績の進捗度合いを毎月確認していけば、

「予測した数字は必ず超える。」といったように毎月の確認が楽しくなり、業績もさらに向上するといえるかもしれません。

まとめ

今回挙げた箇所をベースに、さらにじぶんなりの業績確認の虎の巻をつくっていきましょう。

【おわりに】

名古屋に行った際には、みそかつの「矢場とん」に行くことを楽しみにしていたりします。

ただ、都内にもあるんですね。。。

今日、東京駅で食べてきたのですが安定のおいしさでした。

【一日一新】

Perplexity