2023年10月1日から始まる消費税のインボイス制度。

「いまは免税事業者だから。」

というフリーランスでも登録を検討しておくべきではないかなぁと。

消費税の支払額は「預かり分−支払い分」

「消費税の支払いに備えてお客様から預かった消費税額は、別の銀行口座に移さなきゃ。」

というように「消費税の支払いに備えての別口座」は用意しておくべきだといえます。

とはいっても、税務署への消費税の支払額というのは、

「お客様から預かった消費税額の全額。」というわけではありません。

決算時に支払う消費税額というのは、

というものになります。

消費税というのは、実際に負担しているのは「事業者ではなく消費者。」です。

そのため二重課税を防ぐことを目的として、

「事業者が負担した消費税額から、事業者が受け取った消費税額を差引いて、税務署に支払えばいい。」という制度になっています。

この制度は仕入税額控除といわれています。

インボイス制度の導入で、インボイス番号がないと消費税分を受け取るのは難しくなる

2023年10月1日から始まるインボイス制度。

この制度の導入以降は、

「インボイス番号を持っていない事業者は、お客様から消費税を預かる」ことが難しくなります。

といっても、いまもすでに消費税の支払いをしなければならない、

「課税事業者」の場合には、

2023年3月31までにインボイスの番号を取得することになると思うので、

「インボイス制度ってなんだろ。」といっても、それほど慌てる必要はありません。

期限が来るまでに、インボイスの登録をすませておけばいいといえます。

そして、インボイス制度が始まったら、インボイスの番号を請求書などに記載しておきましょう。

このインボイス制度での対応を考えなければならないのは、

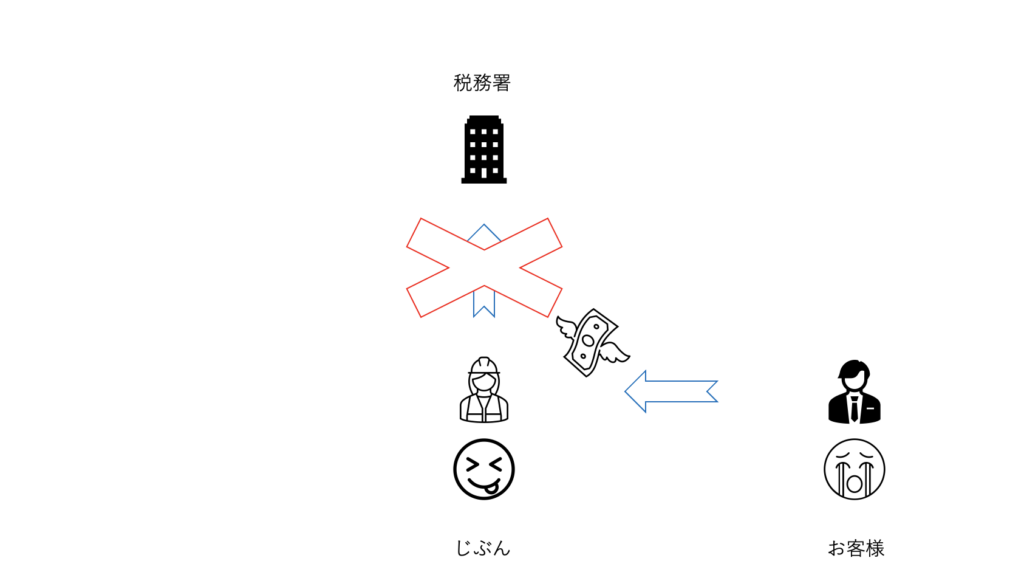

消費税を税務署へ支払う義務のない「免税事業者」となっている事業者です。

消費税の免税事業者というのは、「2年前の課税売上高が1,000万円以下の事業者。」になります。

その免税事業者であっても、

「2023年9月30日までは、消費税額をお客様から預かる。」ということは認められています。

しかし、2023年10月1日以降はインボイスの登録番号がないと、消費税は預かれない制度へ変更となります。

なので「消費税を税務署へ支払う義務はないのに、お客様からは消費税分を貰える。」という、

「消費税を貰いっぱなし。」

にできる事業者が「基本的にはいなくなるよ。」というのがインボイス制度だといえます。

フリーランスもインボイス登録の検討はしたほうがいい

「インボイスの登録なんて面倒だよなぁ。」

「消費税の支払いをしたくないし。」

「お客様から消費税を預かれなくてもいいから、インボイスの登録はやめておくかなぁ。」

と考える免税事業者のフリーランスの方もいることでしょう。

とはいっても、消費税のインボイスの登録は検討しておいたほうがいいといえます。

たとえば、年間の売上金額が税抜900万円のフリーランスの場合には、2023年9月30日までは、

ということで、990万円の収入になりますよね。

これが、インボイス制度が始まったのに「インボイス制度には登録しない」というスタンスだと、

ということになるので、

「インボイス制度の前と比べると売上が90万円下がった。」ということになります。

「でも、インボイス制度が始まると90万円は税務署に支払うんだから、結局売上は900万円でしょ。」

ということを考えるかもしれません。

ただ、消費税を税務署に支払う金額は「仕入税額控除」というのもので、

ということになり、

「売上の際に預かった消費税をそのまま税務署に支払う。」ということではありません。

たとえば、経費で支払った消費税が50万円の場合の消費税の税務署への支払額は、

となります。

なので、インボイスの登録をして課税事業者になれば、消費税のじぶんの負担額は実質的には0円になるのです。

なぜなら、消費税というのは消費者が負担をしているからです。

しかし、インボイス制度に登録をしないとすると、

ということになり、

「実質的に消費税の負担をしているのはじぶんかよっ!?。」となります。

たしかに、インボイス制度が始まると免税事業者は、

「いままでのように消費税額をポケットに入れられなくなる」ので、収入は減ることになります。

しかし、インボイスに登録をすると消費税をじぶんが負担をするということはなくなります(消費者が負担をすることになるから)。

なので、インボイス制度に登録をしないよりは、

インボイス制度に登録をしたほうが、実質的な売上は増えていると考えることができます。

仕事の請負にもデメリットも生じることが。。。

さらに考えなければならないことのひとつは、

「インボイスに登録をしてないと、仕事を受けられなくなるかもしれない。」ということです。

なぜなら、免税事業者と取引をすると、

「仕入税額控除ができなくなり、消費税で損をすることになる。」と考えるかもしれないからです。

また、仕事の請負がなくなることはないとしても、

「いままでの金額よりも値下げ圧力を受ける。」ということもあるでしょう。

たしかに、インボイス制度導入後も一定期間、

「免税事業者と取引をしても、消費税の仕入税額控除をしてもいいよ。」という経過措置もあります。

このような経過措置があっても、取引先は少なくとも損をするということになります。

すると「そんな面倒な計算をするくらいなら、免税事業者とは取引をするのをやめよう。」

という取引先も増えてくるということもあるでしょう。

また「取引先が免税事業者かどうかを確認していく。」という動きも増えていくと考えられます。

たしかに、完全100%個人向けの事業の場合には「わざわざ」インボイスの登録をしなくてもいいともいえます。

そして「じぶんは余人を以って替えがたい人間だ。」

というのであれば「インボイス制度なんて細かいことを気にする必要もない」といえるかもしれません。

しかし、完全100%個人向け事業ではない場合には、手間だったとしてもインボイスの登録をしておくべきではないでしょうか。

「免税事業者となると、消費税の最終負担者は消費者ではなく、じぶん。」だということになります。

なぜ日本医師会が毎年のように消費税の仕入税額控除の見直しを迫るのかといえば、

消費税の最終負担者による負担が大きいと感じているからでしょう。

とはいっても、最終判断は2023年3月31日まででいいといえるので、まだ検討する時間はあります。

まとめ

「2023年10月1日からインボイス制度が始まる。」

といっても、いま課税事業者である場合には期限(2023年3月31日)が来るまでにインボイスの登録をすればいいだけだといえます。

そして、いま免税事業者のフリーランスなどの場合にも、インボイスの登録を検討したほうがいいといえます。

「消費税を貰いっぱなしにできる。」という制度上の旨味はなくなりますが、

「損をするものではない。」というのがインボイス制度だといえるからです。

いままでは「何に支払ったのかということに重きを置いてきた消費税。」

それが2023年からは「誰に支払ったのか。」ということにも、重点を置いていかなければなりません。

税理士としても「だったら免税事業者などという制度は廃止してほしい。」

と思うほど、インボイス制度の導入には手間が増えるんだろうなぁと感じています。

租税の原則は「公平・中立・簡素」だといわれているのになぁと。。。

【おわりに】

インボイス制度が導入されれば、

「インボイスを売るだけの闇の会社が出てくる。」ともいわれています(欧州には実際に結構あるらしいです)。

たぶん、実際にニュースで目にすることになるんだろうなぁと。

【一日一新】

マクドナルド ソーセージエッグマフィン