生まれてからずっと住んでいる東急線沿線。

コロナ禍で移動の価値が見直されているなか、東急㈱の財務資料が気になったので確認してみました。

東急線沿線は住みやすい

わたしが住んている東急田園都市線は、住みやすい沿線です。

田園都市線は、渋谷駅から中央林間駅(神奈川県大和市)まで走っている沿線です。

渋谷駅からは半蔵門線に直結しており、いずれお世話になるかもしれない永田町にも、直通で行くことができ都内には行きやすいです。

車を乗る際も、国道246号(東京都千代田区から静岡県沼津市まで通っている国道)と、絶妙なバランスで走っているので交通の便は非常に便利な沿線です。

難点としては、朝のラッシュアワーの田園都市線は「やばい」くらい混んでいますが。。。(あと田園都市線からだと、横浜駅には行きにくかったりということもあります。横浜市民ですが。)

渋谷駅には109や渋谷ヒカリエなどもありますね。(わたしは、渋谷まで行く機会はほとんどありませんが。。。)

二子玉川駅や南町田グランベリーパーク駅なども、買い物などをするにはいい場所です。

できればずっと、東急沿線に住みたいと考えています。

東急㈱の財務資料を確認してみる

それでは、さっそく東急㈱の財務資料を確認していきます。

売上高の確認

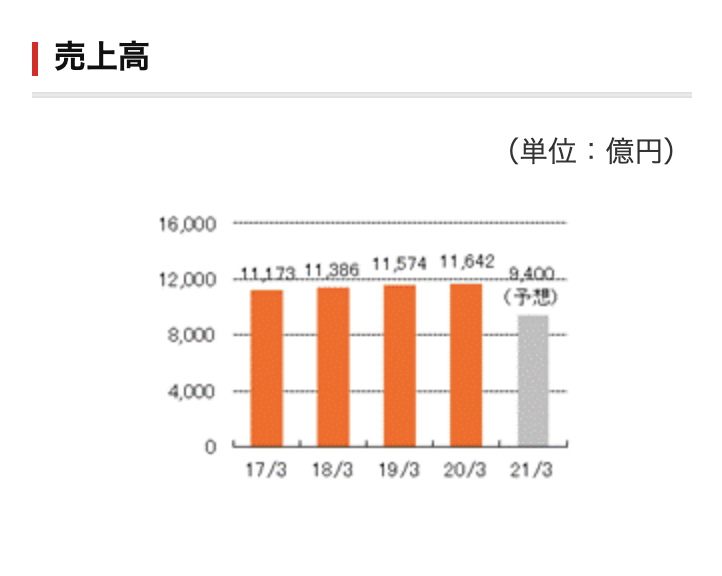

企業の規模感を感じるには、まず売上高の確認です。

東急㈱の直近の2020年3月期の売上高は約1兆1640億円ということです。

売上高が1兆円というのは、とてつもない大企業だということは分かりますね。

業界内の同業他社の売上高を確認すると、

小田急電鉄㈱と京王電鉄㈱は、東急㈱の半分ほどの売上のようです。

どれだけ複数の事業を行なっているのかといった、事業内容の違いはありますが、東急㈱がここまで突き抜けているとは知りませんでした。

ただ、近鉄グループホールディングス㈱の方が売上が高いということです。

関西に住んだことはないので、具体的なイメージはできませんが、

かつてプロ野球チームでも「近鉄バッファローズ」というチームがあったように、近鉄グループは私鉄各社のなかでは売上高は1番高いようです。

東急㈱は、売上高は私鉄では2番目に高いということ。

ちなみに、東日本旅客鉄道㈱(JR東日本)の2020年3月期の売上高は約2兆9000億円。

さすがJRはガリバーといった売上規模です。

鉄道を由来とする会社の売上高は、JR各社が上位3位までを占めています。

どの会社も、3月決算で後株(あとかぶ)というのも業歴の長さを示していますね。

株式会社は、かつては後株しか認められていなかったそうです。

東急㈱の今後の売上見通しに関しては、やはりというべきか2021年は売上高の減少を予想しています。

この資料によると、9,400億円の予想ということで、売上高は20%ほどの減少するかもしれないとのこと。

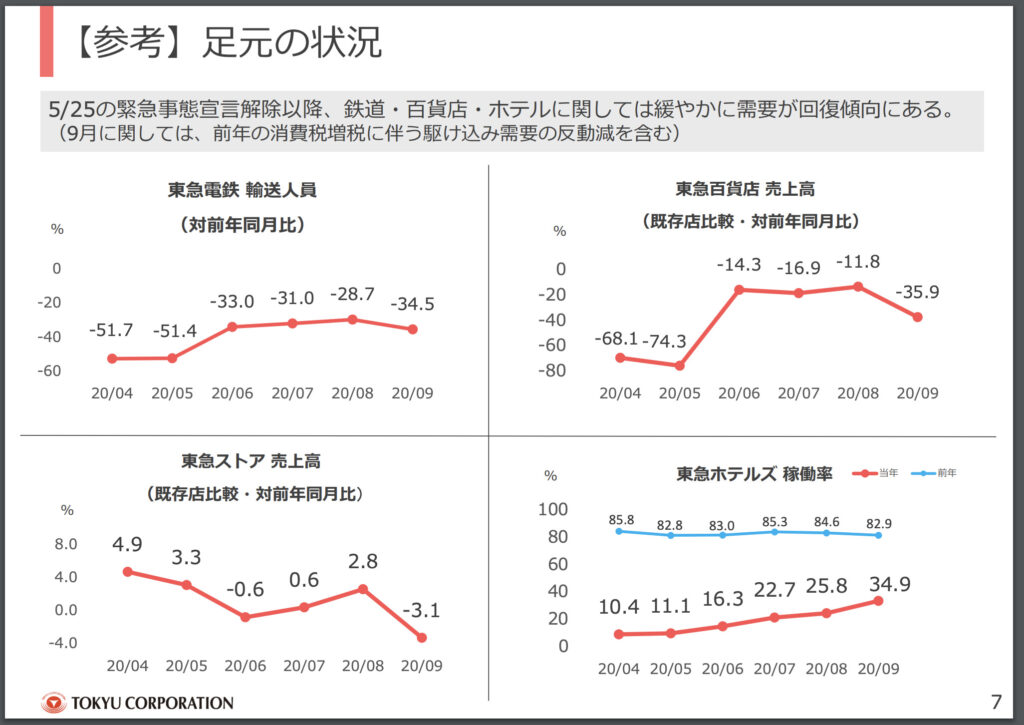

直近の資料をみると、

鉄道部門にしても百貨店やホテル事業にしても、おそらく、

「ここまで売上が下がる世の中になるとは、誰も予想できなかった。」

というほど下がっていますね。

「AIに強い産業であるはずの鉄道事業」の輸送人員は3割以上も下がり、ホテル事業の稼働率は20年9月の時点で34.9%。

20年11月のホテルの稼働率でも55.4%ほどのようです。

事業計画の策定が必要だといっても、このような事態は事業計画書には記載できない「想定外」の出来事だったでしょう。

売上高のセグメントを確認する

大企業の売上高を確認する際には、セグメントといって事業部門ごとに見てみることも有効なことです。

ということで、東急㈱の売上高のセグメントを確認してみます。

わたしにとって身近な、交通事業の売上が1番高いというわけではないのですね。

生活サービス事業の売上高が、約7,079億円と売上高の中で1番のシェアのようです。

交通事業の約2,136億円の2倍以上の売上が、生活サービス事業にはあるということです。

生活サービス事業とは、

「百貨店やスーパー、ケーブルテレビ、シネマコンプレックスなど」

多種多様な業態が含まれています。

東急㈱は、売上高の観点から見ると「鉄道会社」だとは言えないということが確認できますね。

営業利益をセグメントで確認する

財務分析をする際には、売上高は気になるものですし、1番わかりやすい指標です。

しかし、売上高が高い事業だからといって必ずしも利益が多いというわけではないということがあります。

そのような観点で、東急㈱の営業利益のセグメントを確認してみると、

売上高では、生活サービス事業が圧倒的なシェアを占めていました。

しかし、営業利益という指標で確認すると不動産事業が1番で、生活サービス事業の2倍以上稼いでいます。

主な事業の営業利益率を見てみると、

そしてホテル事業に関しては、赤字(△はマイナスという意味)。

売上高が高いからといって、必ずしも稼ぎ頭ではないといったことは、事業を営んでいる方なら誰もが実感があることかもしれません。

営業利益額も、交通事業や不動産事業のほうが、生活サービス事業よりも高くなっています。

一般的に債務指標として、営業利益率でふた桁稼いでいるというのは、十分稼げているということになります。

もしコロナ禍でなければ、「もっと早く全駅にホームドアの設置を。」という声が聞こえてきそうな利益額ともいえます。

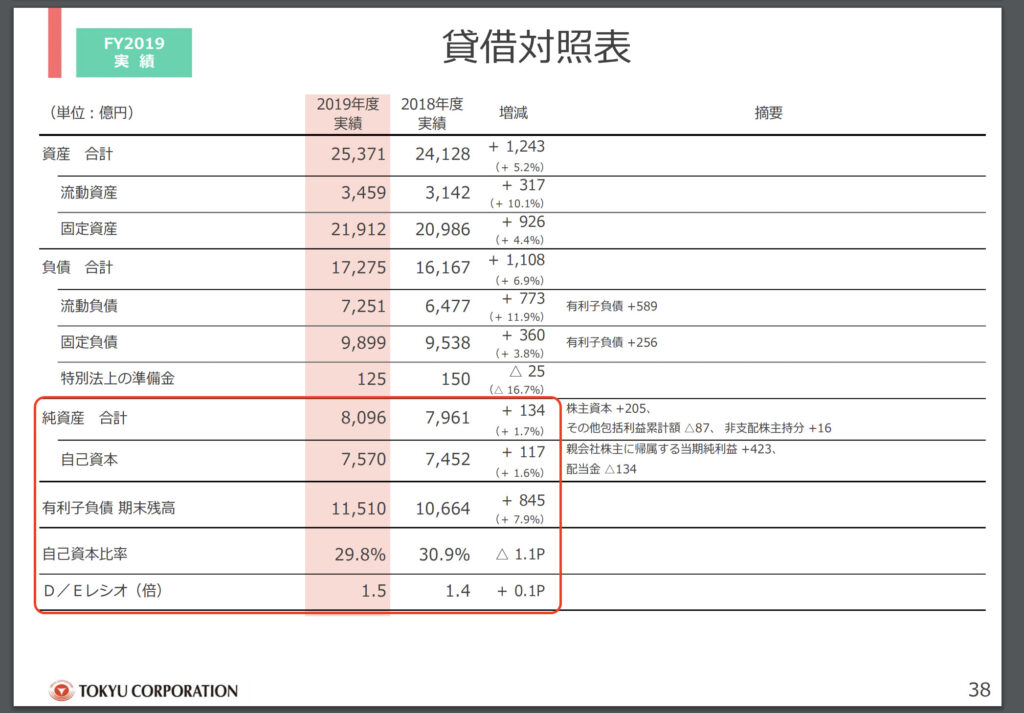

財務の健全性の確認

最後にBSも軽く確認してみましょう。

まずは、2020年3月期の決算においては、自己資本比率は約30%ほどあるので、いままでは健全な経営を貫いてきたということが確認できます。

ただ、有利子負債は約850億円増えています。

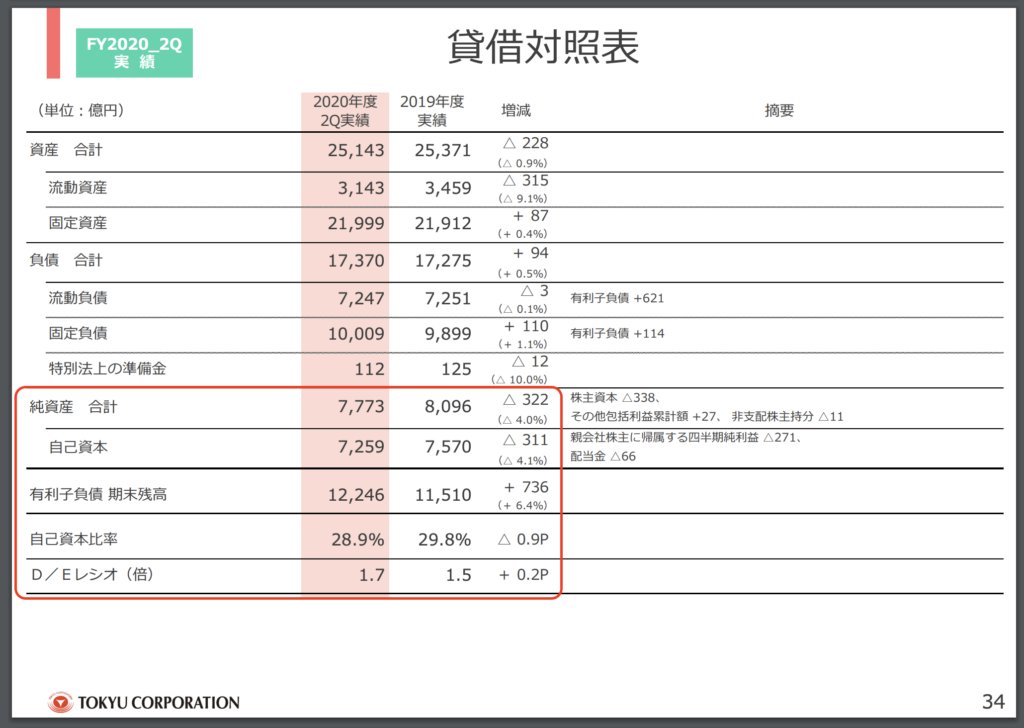

そして、下記の2021年3月期第2四半期の資料を確認すると、

さらに、有利子負債が約740億円ほど増えていることが確認できます。

自己資本比率もやや下がっていますね。

第2四半期が赤字になっているということもありますが、やはり大企業は業績の悪化に備えてしっかりと資金調達をしているということが確認できます。

「借りられるときに、借りておく。」

という資金繰りの鉄則に忠実な姿勢が見て取れます。

あなたが東急㈱の経営者ならこの状況をどう突破するか

この記事現在(2021年1月14日)にしても、緊急事態宣言が発令された状態になっています。

東急㈱は、「人の移動や、人を集める」ということを主軸においた事業を行っています。

すると、いま現在の状況では前年超えどころか前年並みの業績を出すことも厳しい状況です。

このような状況だと、固定費の削減に力を入れたり、平時にはできない不採算事業の撤退など、事業体制の徹底的な見直しが求められていることになります。

それとともに生活サービス事業において、

「オンラインとオフラインの境目をなくす。」

というDX事業を根本から再定義し直すということで、時流にあっていない百貨店事業などの変革ができるかどうかということになるでしょう。

【おわりに】

こうやって、財務資料を観ることは楽しいです(ただ、こういった内容でブログを書くのは、かなり時間がかかります)。

最近、ホントに電車に乗る機会が減りました。

すると交通事業は、まだまだ厳しそうですよね、

【一日一新】

大桜 ちゃったま