損益計算書(P/L)と比べると、貸借対照表(B/S)は、分かりにくさがあります。

でも、B/Sを丁寧にみていきましょう。

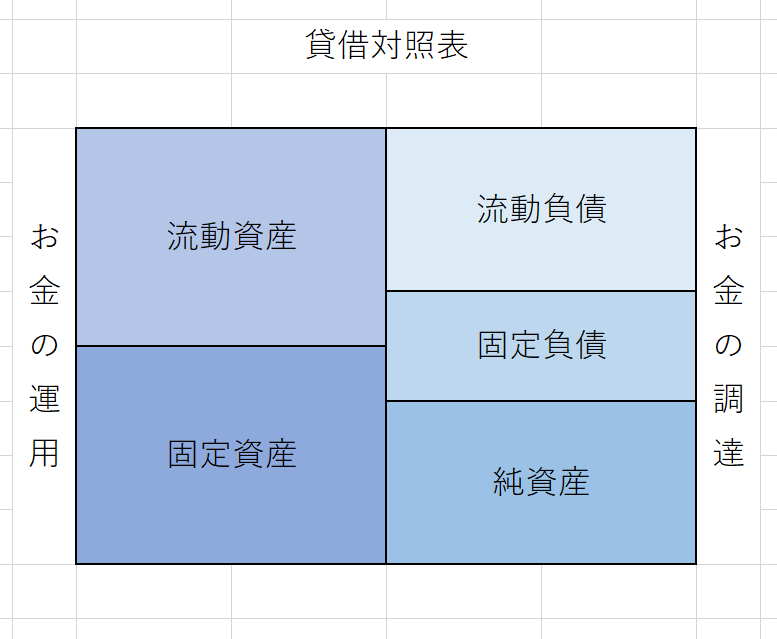

B/Sは、過去から現在までの成績表

B/Sは、財務状況を明らかにするもので、経営をする上では、しっかりと確認する必要があります。

B/Sの右側は、お金をどう調達したかのか、借りてきたのかを表します。

B/Sの左側をお金をどう運用したのか、運用したのかを表します。

B/Sは、経営者の意思に基づいて作り上げることになります。

資産は、流動資産と固定資産に分けられる

資産は、流動資産と固定資産に分けられます。

流動資産と固定資産は、おもに一年以内に現金化できるものか、できないものかに分かれます。

流動資産の主なものは、現預金や売掛金、棚卸資産などになります。

固定資産の主なものは、土地・建物の不動産や、機械、車などになります。

負債は、流動負債と固定負債に分けられる

負債は、流動負債と固定負債に分けられます。

流動負債と固定負債も、おもに一年以内に支払わなければならないものか、そうではないかに分かれます。

流動負債のものなものは、買掛金や支払手形などになります。

固定負債は、銀行からの長期借入金などになります。

純資産は、過去からどれだけ儲かったのを示している

純資産は、過去からの儲けと考えましょう。

会社を設立したときや、増資などをした返済の必要のない資本金。

そして、過去からの利益の積み上げの繰越利益剰余金です。

すべては、過去からどのような状態にあるのかを示している

B/Sは、過去から現在まで、お金の運用をどのようにしているのかを確認するものです。

損益計算書(P/L)は、一年間で区切られたものなので、究極的には粉飾決算という形でごまかすことが出来ます。

しかし、B/Sは過去からの積み上げになるので、粉飾した結果が、どこかに表れてきます。

たとえば、ジャパンディスプレイのように、実際よりも業績をよく見せようすると、棚卸資産を実際の金額よりも多くするということがあります。

そうすると、P/Lの売上原価が少なくなるので、利益は多くなります。ただ、B/Sには実際にない、粉飾された過大な棚卸資産は残り続けます。

P/Lと違い、B/Sは一年間で区切れないため、その粉飾された状態が永遠にB/Sに残ってしまいます。

また、粉飾決算を見破るときにも、B/Sを見比べるということが重要であったりします。

P/Lと同じようにB/Sも比較して、常に気にしましょう

B/Sには、現預金はどのくらいあるのか。棚卸資産は、どのくらいあるのか。

設備や不動産などの資産をどのくらい保有しているのか。

お金の調達は、銀行からの借入なのか。

顧客からの買掛金なのか。

過去からの利益の積み上げは、どのくらいあるのか。

B/Sは、これまで、どの様な経営をしてきたのかが、わかるものになっています。

B/Sをどの様なかたちにする経営をしていくのか、を意識する必要があります。

すべての事業は、現預金を増やすために活動し、その現預金を再度どのように運用していくのかを確認していくべきです。

不要な資産を持たず、借入金が少なく、現預金が多い。そして、自己資本比率が高い状態がひとつの理想です。

そのためのプロセスとして、いまどのような状態にあるのか。

確たる自信をもって積み上げた借入金なのか。

本当に必要な、設備・資産なのか。

自問自答するようにB/Sの確認を心がけていきましょう。

【おわりに】

コンビニが24時間営業の見直しなど言われておりますが、セイコーマートが、神奈川県にもあったらなと思います。

【一日一新】

WithGreen