損益計算書だけを見ていると「なぜ銀行融資が受けられないんだろう。。。」といったことが解明できなかったりするといえます。

銀行員は貸借対照表(BS)に時間をかけて確認する

銀行員が決算書を社長から預かった際に中身を見ずにカバンにしまう場合。

社長の会社に興味がそれほどないといえるかもしれません。。。

「ここで融資の話になってもやっかいだから。。。」と、逃げるための作戦だともいえるかもしれません。

などということはなく、銀行員が社長から決算書を預かった際に中身を確認して雑談をする場合。

「おっ社長、今期も黒字ですね!」といったことや、

「売上が増加傾向にあるんですね!」などと損益計算書をベースにした会話をしてくるものでしょう。

だからか「銀行員も決算書の中身は損益計算書を重視しているんだなぁ。」と感じるものかもしれません。

とはいっても、銀行員は貸借対照表をベースに時間をかけて決算書を分析していくといえるのです。

- 山口翔のプロフィール

- 執筆・取材・講演の依頼

- 山口翔税理士事務所HP

- スポット税務相談

- 単発メール税務相談

- 山口翔YouTubeチャンネル

- 山口翔TikTokチャンネル

- 山口翔ヘヴィ・メタル税理士note

損益計算書だけを見ているとなぜ銀行融資が受けられないのか

銀行員は損益計算書よりも貸借対照表や勘定科目内訳明細書を確認している時間のほうが長いといえます。

なので、損益計算書だけを見ている社長からすると「なぜ銀行融資が断られたのかわからない。」ということも起きてしまうものです。

債務超過だから

銀行員がじぶんの担当先を見下す際に使う言葉のひとつは、

「あの会社は債務超過なんだよ。。。」といったセリフだといえるかもしれません。

それこそ、多少なりとも縁故採用がある銀行業界からすると、

「おまえの同期のあいつの親の会社は債務超過だぜ。。。」などと、いいのか悪いのか個人情報がダダ漏れになって見下される決算書の内容も債務超過の状態だといえます。

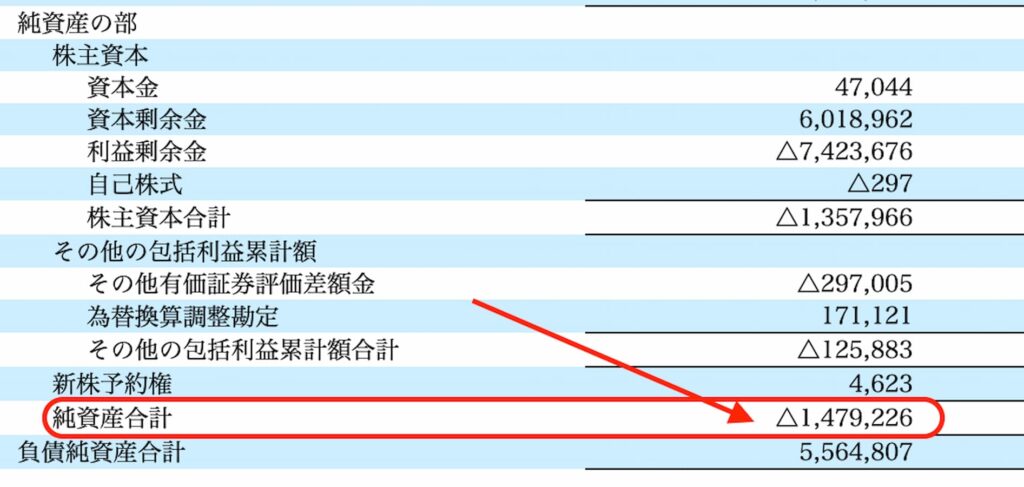

そんな債務超過の状態というのは、純資産合計金額がマイナスに陥っているということ。

この数字がマイナスだと「たとえ今期の損益計算書は黒字でも、それは一過性の状態で赤字体質の会社だから、まだ融資は様子見。」ということで銀行員の対応は鈍くなるといえます。

などというように「基本的には赤字体質の会社。」という判断を貸借対照表の純資産合計金額で判断されるといえるのです。

「債務超過を脱するにはどうすれば。。。」といえば、純資産合計金額を超える黒字を出すということだといえます。

不良資産があるから

「どこに粉が混ざっているのか。。。」というように、中小企業の決算書の数字を完全には信頼していないのが銀行員の習性だともいえるものです。

そして「粉を見つけられなければ、マトリ(上司や本部)に嫌な感じで怒られる。」というのも銀行員の日常だといえます。

そんな「粉飾決算という粉が混ざっている兆候を見極めるのは貸借対照表。」だともいえるのです。

それこそ「損益計算書ばっかり見てるから粉飾決算の嫌疑に気が付かないんだよ。。。」と指摘される新人銀行員がいるというのも銀行の日常風景だといえるかもしれません。

だからか「損益計算書の見栄えを良くする粉飾決算の兆候として表れやすい貸借対照表の科目。」というものを銀行員は過去の決算書を並べて確認していくのです。

「売上の増減と比べて在庫の金額に違和感はないか。」

「売上債権の回転率は過去の決算と比べて変化はないか。」

「実態がつかみにくい現金勘定の推移は。」というように、貸借対照表を確認して架空資産や不良資産を洗い出していくといえます。

なので「貸借対照表を操作して損益計算書の見栄えを良くしている。」という判定をされた場合には、その損益計算書は見た目通りの評価がされず、銀行融資が受けられない場合もあるといえるのです。

役員貸付金があるから

「うちの融資の行き先は。。。」というように、融資を実行したあとの資金使途に対しても銀行員は目を光らせているものです。

社長からすると「銀行融資が受けられたんだから、あとは資金使途なんて関係ない。」とも思われるかもしれませんが、銀行員は融資実行のそのあとに目を光らせているといえます。

「定期的に会社の預金口座のデータを確認している。」といったことはあるあるなのです。

だからか、銀行融資を実行したあとの貸借対照表に

「役員貸付金や短期貸付金。」などという科目を見かけると銀行員としては嫌なレーダーが反応するといえます。

「うちの融資が社長の個人的な資金需要に使われたのではないか。。。」といったような。

なので、貸借対照表に役員貸付金などの科目がある際にも「資金管理がずさんな社長だから融資を控える。」と銀行は考えるのです。

そして、役員貸付金が貸借対照表に計上されていると、

少なくないケースとして返済予定や返済方法を銀行員は確認してくるといえるものでしょう。

「ちょっと会社から借りただけで、すぐに返す。」

という感情だったとするならば決算期を迎える前に返済すべきですし、

貸借対照表の見た目を気にしない社長という烙印を押されてしまう行為なので、会社からはお金を借りないようにしたほうがいいのです。

損益計算書の内容が台無しになってしまう行為だといえるからです。

まとめ

貸借対照表の見方や意味がわからなければ、顧問税理士の方にひたすら質問を浴びせていきましょう。

【おわりに】

自転車を買ったら、やっぱりオフィスへは自転車で行っちゃったという。

ミニベロタイプの自転車なのですが、188cmでも窮屈な感じもなく乗れちゃいました。

なるべく歩くために乗りすぎないように気をつけないとなぁと。

【一日一新】

michikusa(自転車)