カルビー株式会社の財務資料が気になったので確認してみました。

「やめられないとまらない」製品を多く持つ会社

Calbeeと聞いて、

「その製品を見たことがない日本人。」というのは存在しないといえるかもしれません。

食べ始めたらホントに止まらない「かっぱえびせん。」

「なんでこんなに美味しいの。。。」とちょっとした衝撃を受けた「ポテトチップス しあわせバタ〜(濃厚バタ〜もあったり)。」

「じゃがりこ」にお湯を注ぐだけで、華麗に味変するあの美味しさ。。。

などといったように「国民食」ともいえる製品を数多く排出する、食品メーカーのCalbee。

そんなカルビー㈱の財務資料が気になったので調べてみました。

カルビー株式会社の財務資料を確認してみた

それでは、インターネットで確認できる資料を使いカルビー株式会社の財務資料を確認していきます。

売上高を確認してみる

まずは気になる売上高を確認してみます。

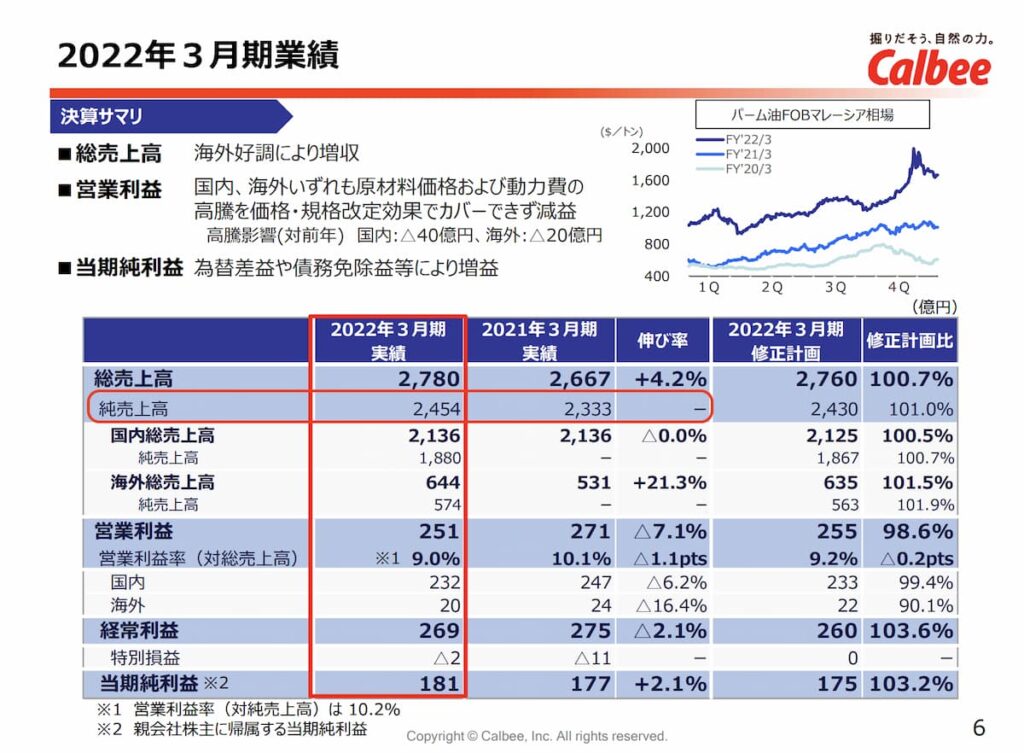

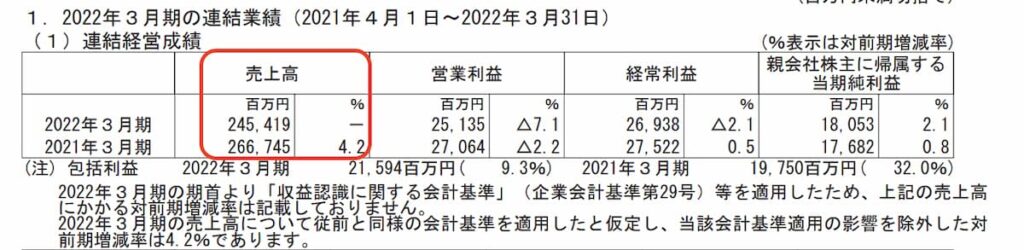

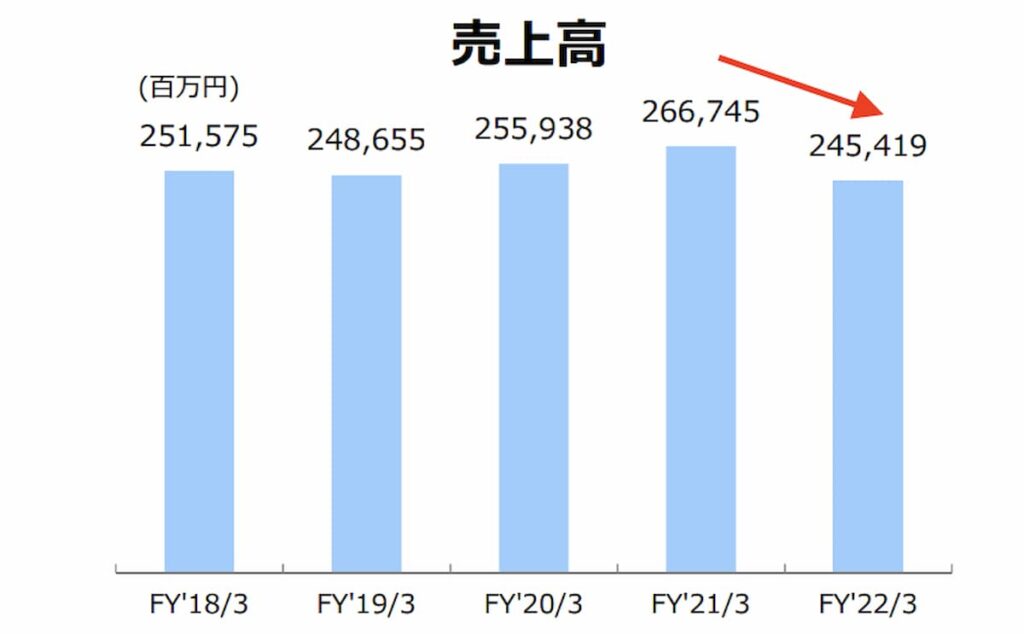

直近決算2022年3月期の売上高は、総売上高で2,780億円となり前期よりも4.2%ほど増収となっているようです。

ただ、この資料をみると売上高が「総売上高」と「純売上高」というように、売上高の数字が2つ併記されています。

「なぜ、このような表示の仕方をしているのか。」といえば、会計処理の方法を変更したからということ。

これまではリベートを販管費に計上していたようですが、この決算期より売上高から控除する方法に改めたとのこと。

このような会計方針の変更を知らないと、

「業績を読み誤る。。。」ということもあったりするものです。

公表されている決算短信などの資料を確認すると売上高は、純売上高の約2,454億円となっているので、

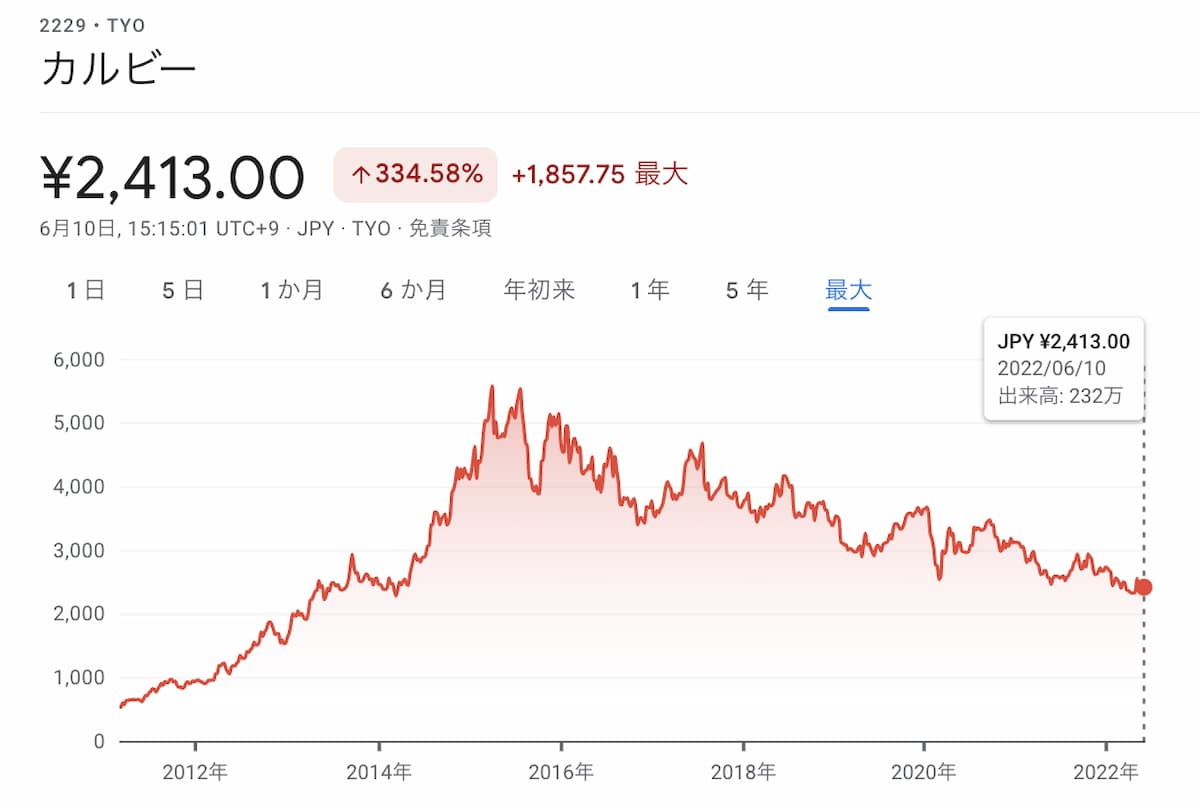

「カルビー㈱はコロナ禍で売上が減少しているのか。。。」などということを考えていたといえます。

売上高のグラフを確認しても「やっぱり売上高は減少している。」と感じるものでしょう。

財務資料の確認をする際には「会計方針の変更がないか。」といったことに注意をしながら確認すべきだといえます。

このような事実に気がついていないと感じられる記事には、

「カルビー㈱の売上高は減収。」などといったものも散見されるものです。

余談になりますが、中小企業の財務資料を3期分など並べて確認する際にも、

「会計処理がどうなっているのか。」といったことを確認していくべきだといえます。

態度の大きいコンサルタントが「消費税の会計処理の変更に気がついていない。」ということほど恥ずかしいものはないといえますから。。。

市場シェアを確認してみる

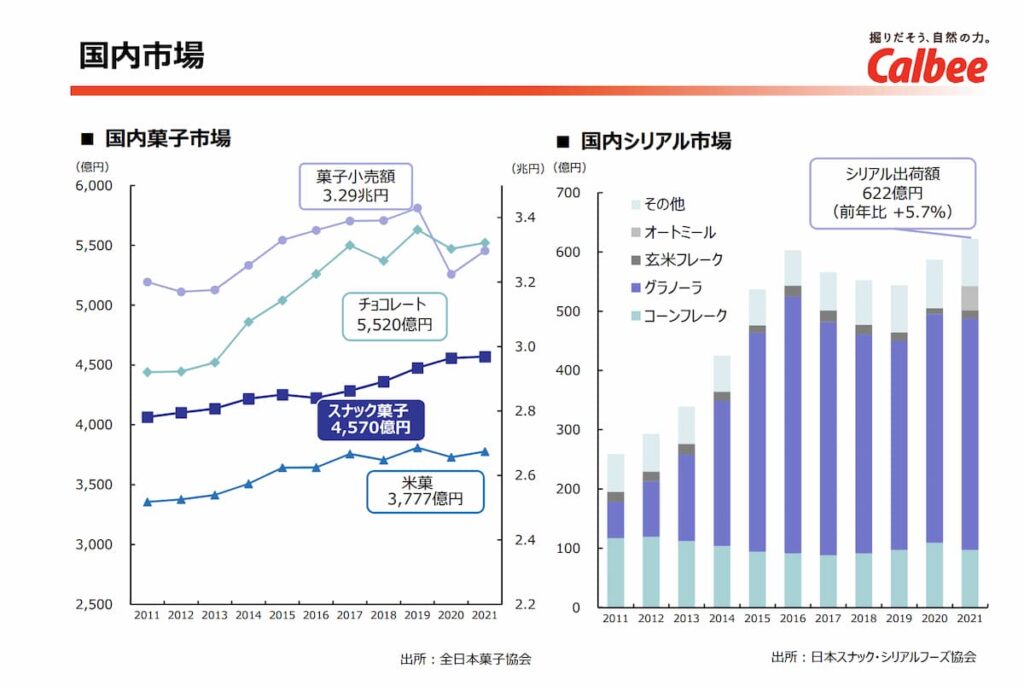

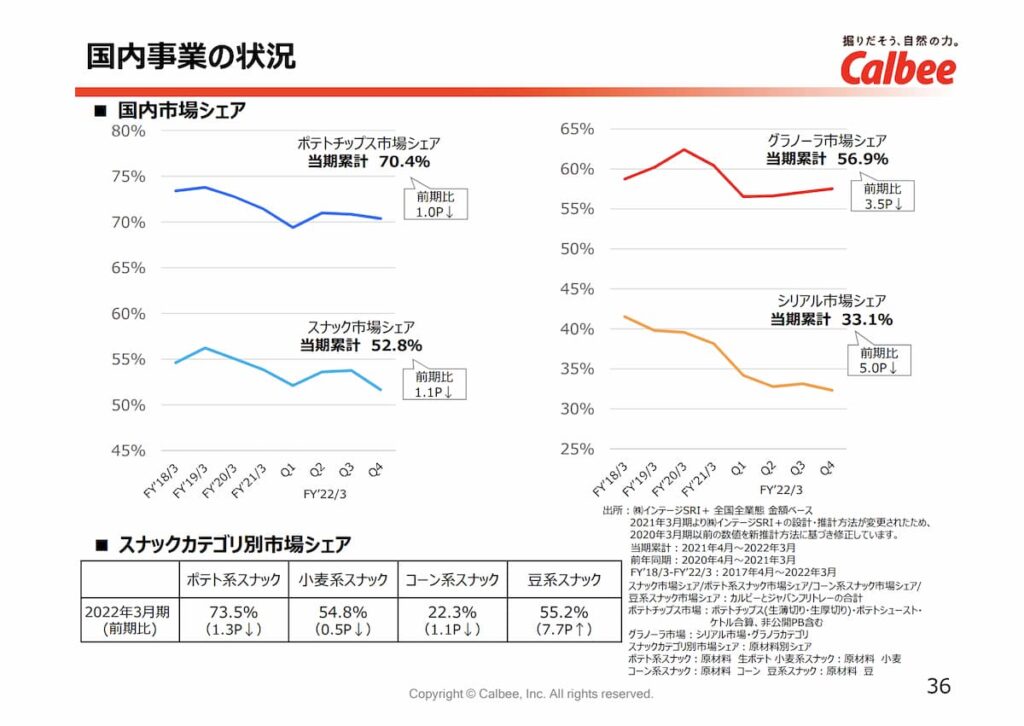

カルビー㈱といえば、ポテトチップスやフルグラなどのスナック菓子やシリアルが主軸製品だといえるでしょう。

なので「市場シェアがどのくらいあるのか。」といったことも気になるといえます。

下のグラフを確認すると、スナック菓子市場もシリアル市場も規模が拡大しているようです。

そのなかでもカルビー㈱はスナック市場で52.8%、ポテトチップス市場のシェアでは70.4%となっており、この市場のガリバーだということを確認できるでしょう。

シリアル市場でのシェアが低下しているのは「オートミールの攻勢を受けているから。」とのこと。

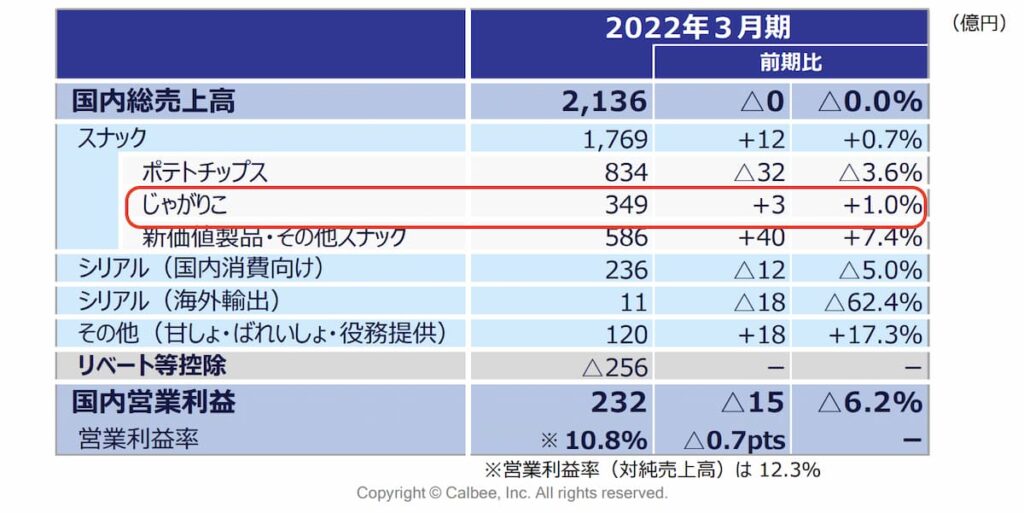

また「じゃがりこ」も主力製品だということも確認できます。

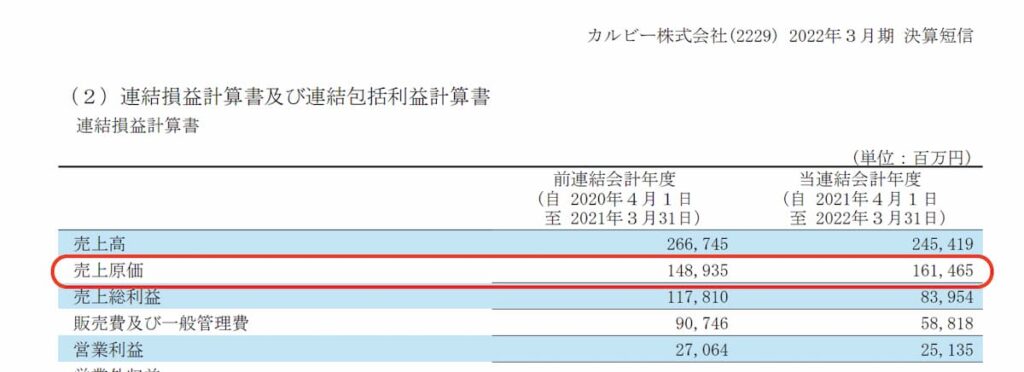

売上原価を確認してみる

「ポテトチップスやフルグラの製造には、どのくらいの原価がかかっているのか。」ということも気になるので売上原価も確認していきましょう。

公表されている資料では「ポテトチップスの原価率は何%なのか。」

ということを確認するのは難しいので、損益計算書を使って原価率を確認してみます。

ということで、単純に計算する原価率は売上の約65.8%を使用しているようです。

ただ、ここでも注意すべきなのが会計方針の変更を行なっているので、

「原価率がめちゃくちゃ上がっている。」と単純な数字で比較をしてはいけないということです。

実際に原価率を比較する際の数字には、約55.8%と約58%といった値で比べるべきだといえます。

とはいっても「原材料費が上がっている。」ということは間違いないのでしょう。

財務資料を確認しているなかでも「原材料等の高騰。」といったキーワードは散見されるので、原価率の管理は注視しているのでしょう。

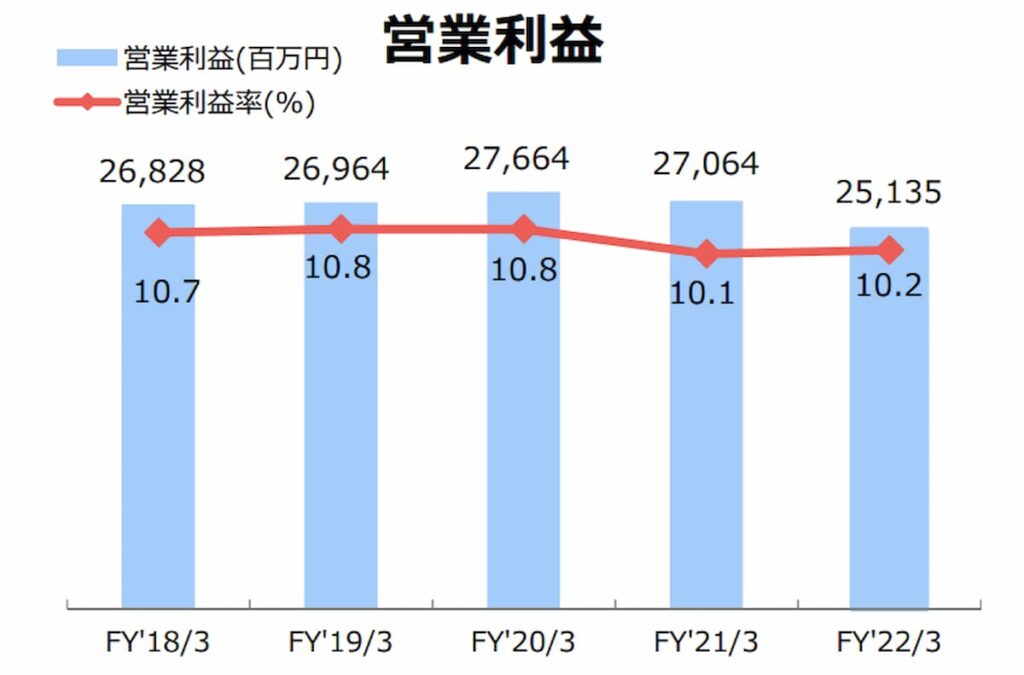

営業利益を確認してみる

本業の儲けを表すと言われる営業利益を確認してみましょう。

営業利益は約251億円となっており、

営業利益率も10.2%となっており、また直近の5期を確認してもすべて10%を超えています。

「営業利益率は二桁を超えると高利益体質。」などと言われているので、稼ぐ力も十分にあるといえるでしょう。

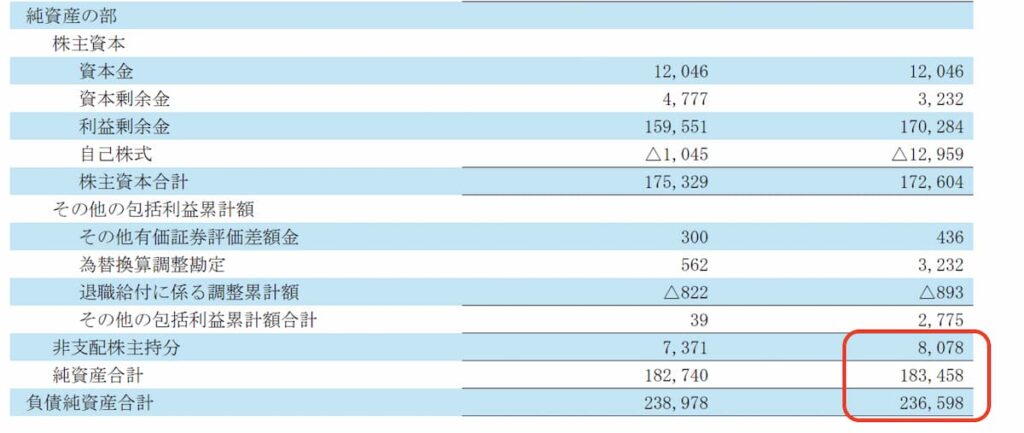

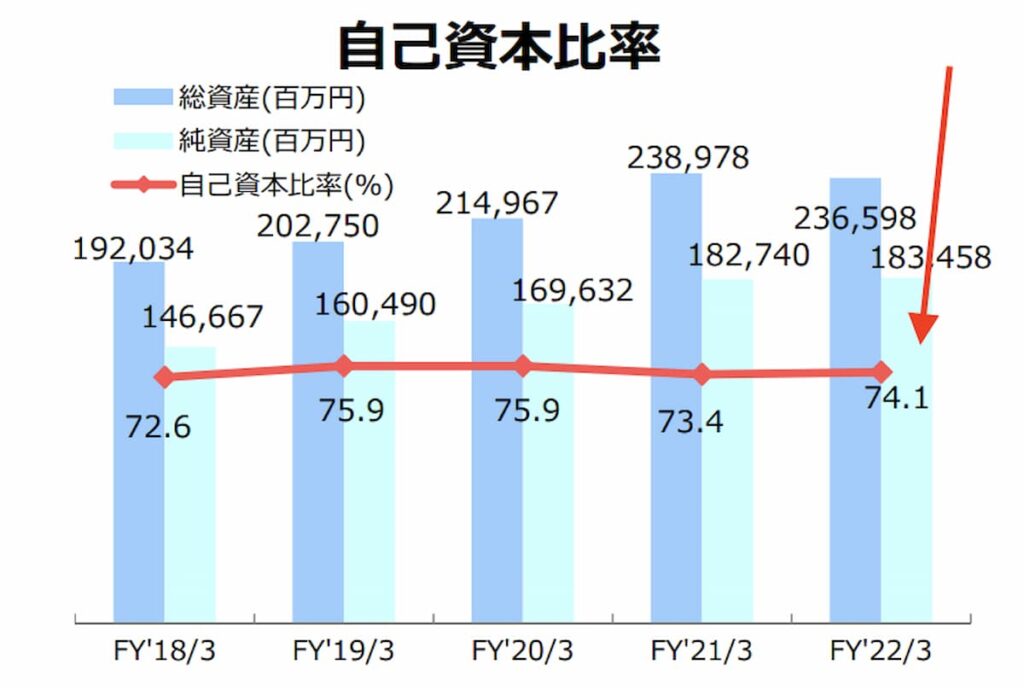

貸借対照表を確認してみる

まずは、財務の安定性を表す自己資本比率を確認してみます。

自己資本比率は、

となっているので、財務の安定性は高いといえます。

直近5期分を確認しても、常に高い自己資本比率を維持していることが確認できます。

「自己資本比率が高い。」

ということで「借入金はどうなっているのか。」といえば、長期借入金はゼロとなっており短期借入金に約14億円あるだけとなっています。

資金調達の方法としては営業活動のキャッシュフローで賄っていて、

「一時的な資金不足が起きた際に銀行から短期借入金として調達している。」と推測ができます。

キャッシュフロー計算書を確認してみる

最後にキャッシュフロー計算書を確認してみましょう。

フリーキャッシュフロー(22.327百万円 + 3,643百万円)が約259億円となっており「お金を稼ぐ力」も十分にあるといえます。

なので、資金調達を営業活動によるキャッシュフローで賄える財務力があると確認できます。

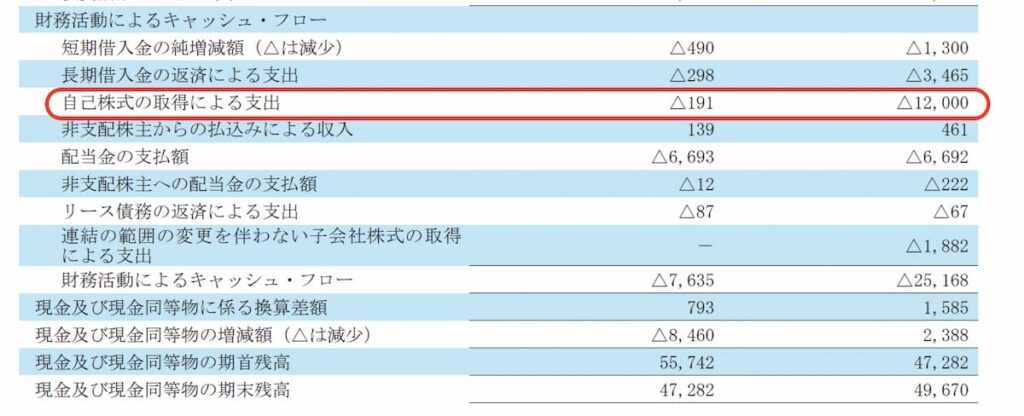

財務活動によるキャッシュフローが、2021年3月期と比べてマイナス幅(財務活動によるキャッシュフローがマイナスなことは財務上健全だといえる)が増えているのは、

「自己株式の取得による支出を大幅に増やしたから」だといえます。

おそらく、低迷する株価への対策としてこのようなことを行なっているのでしょう。

まとめ

カルビー㈱は「主力製品の国内シェアも高く財務上も健全性が高い会社。」だということが確認できたといえます。

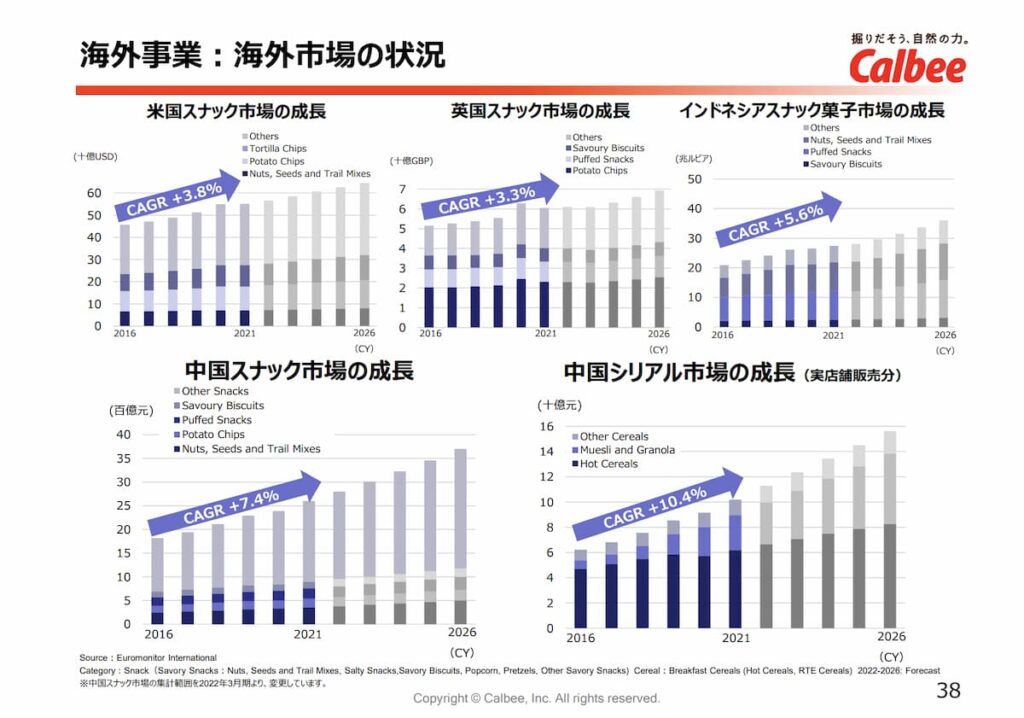

また、海外のスナック市場は今後も拡大が続き「海外需要を取り込めばさらに成長することを見込める。」といえるかもしれません。

【おわりに】

カルビー㈱の株価が低迷している要因を財務資料で確認することは難しいかなぁと。

株主だったりするので、

「なんでこんなに株価が冴えないんだろう。。。」と感じていたり。

【一日一新】

あること