先日、株価が1,000万円を超えたと話題となった㈱ファーストリテイリング。

そんな㈱ファーストリテイリングが気になったので、財務資料をざっと確認してみました。

ユニクロやGUを運営する会社

もはや日本人にとって洋服屋といえば、「ユニクロやGU」といえるほど生活に密着した店舗を経営している会社㈱ファーストリテイリング。

先日(2021年2月)には、株価が1,000万円を超え、カジュアル衣料品企業としては世界1位の時価総額を誇っているようです。

「服を変え、常識を変え、世界を変えていく」

㈱ファーストリテイリングHPより

という企業理念を掲げる会社です(企業理念ってだいたいカッコいいことをいいますよね)。

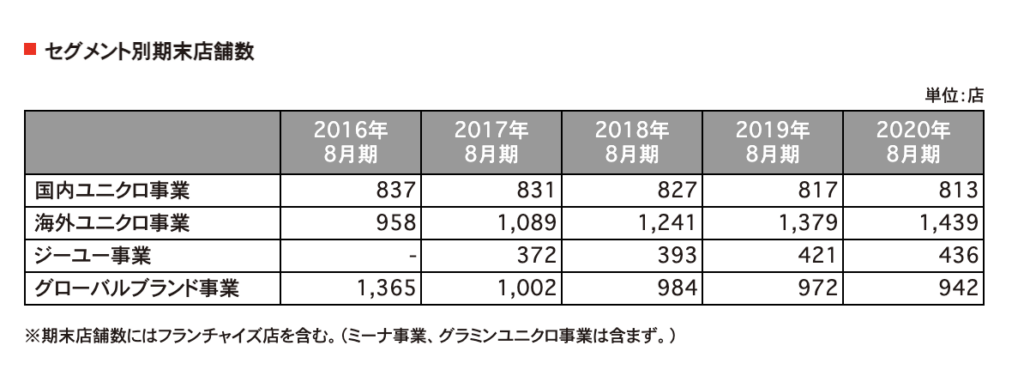

主要事業となっているユニクロは国内に813店舗もあり、海外に1439店舗もあるようです。

いまや大きなショッピングモールには、ユニクロが必ず入っているような印象がありますよね。

また、休日となるとユニクロは結構混み合っているという印象があります。

そんな、もはや「国民服」ともいえるユニクロを経営している会社の財務内容が気になったので、確認してみます。

㈱ファーストリテイリングの財務資料を確認してみた

では、今回もインターネットで取れる資料で、㈱ファーストリテイリングの財務資料を確認してみます。

売上高を確認してみる

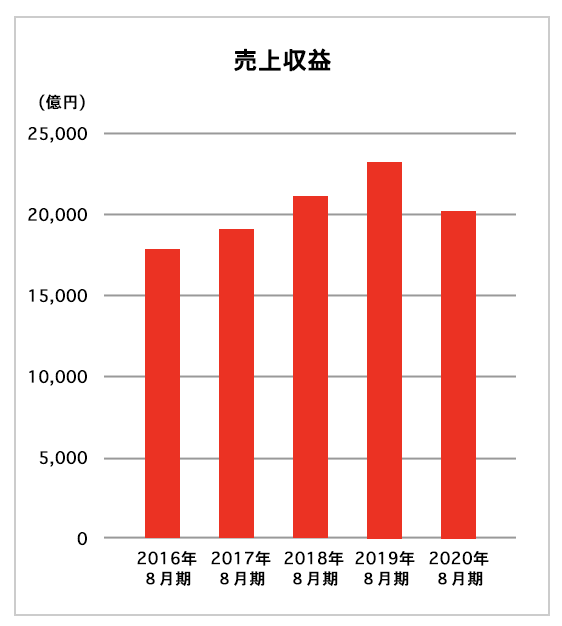

何だかんだ言っても、財務資料で一番気になるのは売上高です。

直近の決算(2020.8)の売上高を確認すると、売上高は約2兆円(INDITEXが約2兆6千億円。H&Mが2兆1,500億円)となっています。

カジュアル衣料品企業としては、世界3位の売上高を誇っています。

しかし、売上高は2019年8月期と比べると、約12%ほど減少しています。

これはやはりというように、新型コロナウイルスの影響で世界各国で臨時休業を行ったり、外出自粛で来店客数が減ったことによる影響のようです。

ZARAを運営するINDITEXもH&Mも同じように、売上高を下げています。

㈱ファーストリテイリングはそれまでは、「右肩上がり」で売上高が伸びていたのに、「1割も売上が下がる」というのは、新型コロナウイルスが経済に与える影響の大きさが見えますよね。

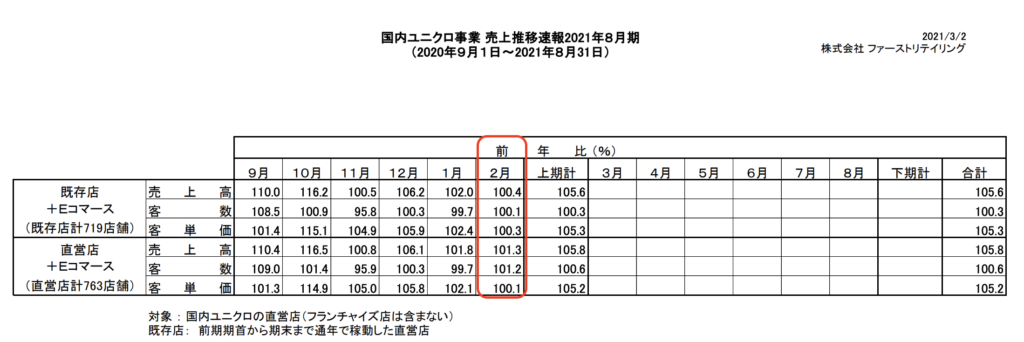

一応決算後の、直近(2021年2月)の売上高の推移も確認してみると、既存店の売上は前年比で100.4%ということで前年を上回っており、回復傾向にあります。

2020年9月以降の国内のユニクロ事業としては、売上高は前年割れしていないようです。

営業利益を確認してみる

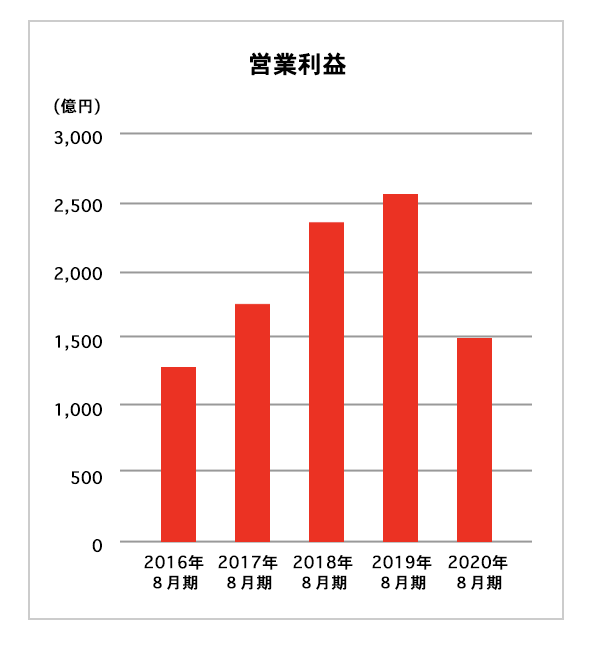

売上高は直近決算で約2兆円でしたが、「本業の儲けを示す重要な指標」の営業利益は約1,490億円となっています。

ただ、こちらも2019年8月期の約2,576億円と比べると、約1,000億円ほど落ち込んでいます。

営業利益率も7.43%と、2019年8月期の11.24%からは急減といった印象です。

やはり新型コロナウイルスの猛威は途轍もないですね。。。

営業利益率をその会社だけで見ていても、多いのか少ないのか「ピン」ときません。

なのでそういったときには、同業他社と比較をすることをおすすめします。

ということで、カジュアル衣料品企業という同じジャンルの、「㈱しまむら」と「㈱ワークマン」の営業利益率を確認してみました。

すると、

となっています。

なので、㈱ファーストリテイリングは、㈱しまむらよりは営業利益率は高く、㈱ワークマンよりは営業利益率は低いといえます(時期の違いがあるかもしれませんが)。

営業利益率に関しては「ふた桁」を超えれば優秀といわれているので、㈱ファーストリテイリングも悪い数字ではありません。

しかし、㈱ワークマンと比べると見劣りします。

㈱ワークマンがちょっと高すぎるという見方もできますけど。。。㈱ワークマン凄いですね。

セグメント別に確認してみる

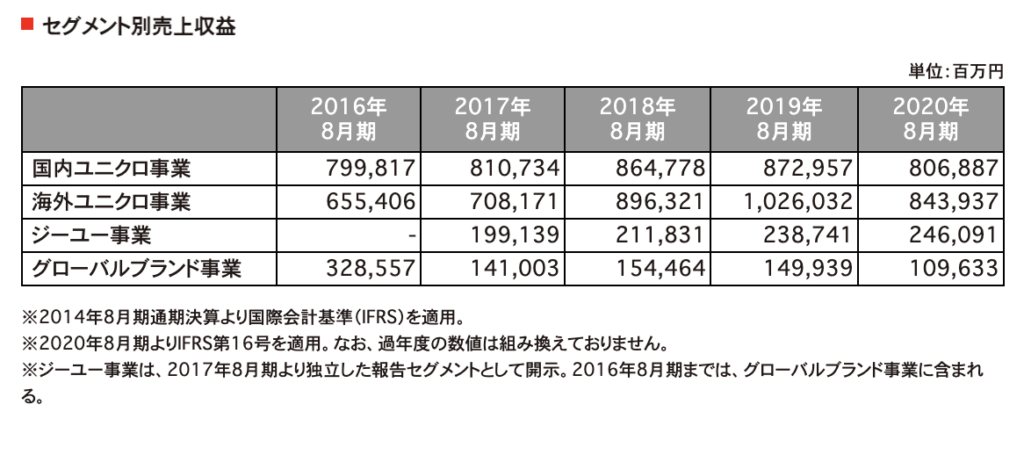

㈱ファーストリテイリングの1番の売上高を誇る部門は、やはりユニクロ事業のようです。

ユニクロ事業で約1兆6,400億円と、売上高全体の約8割を占めています。

そしてユニクロは、国内事業の売上高約8,069億円よりも、海外事業の売上高約8,439円と、海外事業の方が売上高が高いんですね。

さすがは、カジュアル衣料品企業世界3位の売上高を誇るグローバル企業です。

店舗数もユニクロ事業は、国内813店舗よりも海外1,439店舗となっていて、海外の方が店舗が多いようです。

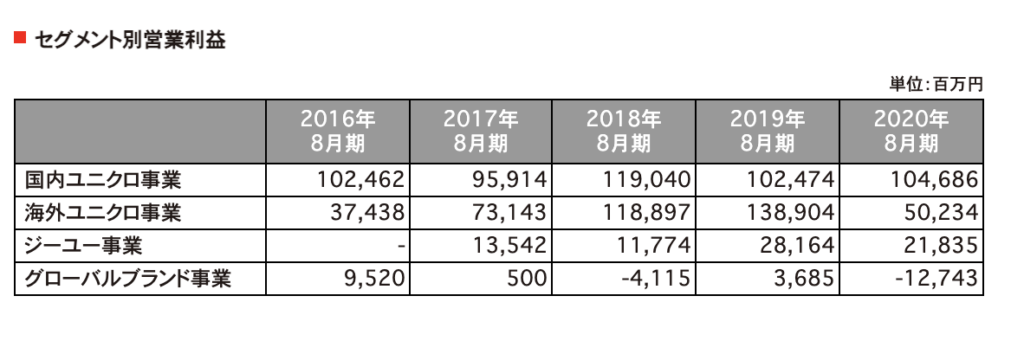

これを営業利益で確認してみると、

営業利益は、国内ユニクロ事業の方が、海外ユニクロ事業の方よりも2倍も高くなっています。

とはいっても、2019年8月期は海外事業の方が営業利益が高く、2018年8月期は同程度になっています。

おそらく、新型コロナウイルスの影響が海外の方が大きかったのでしょう。

また、ユニクロは「安い」というイメージがありますが、店舗数を加味してみるとまだ国内事業で稼いでいるということが確認できます。

何となく、海外事業の方が値段設定を強気に設定して利益も出ていそうな印象でしたが、国内事業の方が稼いでいるというのは意外な印象です。

このようなことが掴めるのも、財務資料を確認することのメリットのひとつです。

BSを確認してみる

財務分析では、PLよりもBSの方が重要だったりします。

実際に銀行員だったときには、決算書を貰ったら「売上高なんか」よりも、借入金やその明細、そして自己資本比率などを真っ先に確認していました。

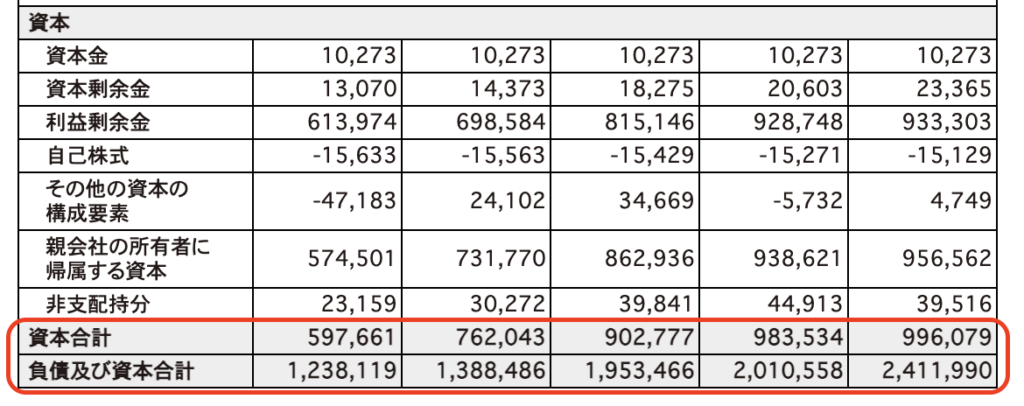

㈱ファーストリテイリングの自己資本比率は約41%となっており、東証一部上場企業の平均(約30%)を上回っているので、財務の健全性は高いといえます。

この数字をみると出店戦略にしても、堅実に行っていると推測できます。

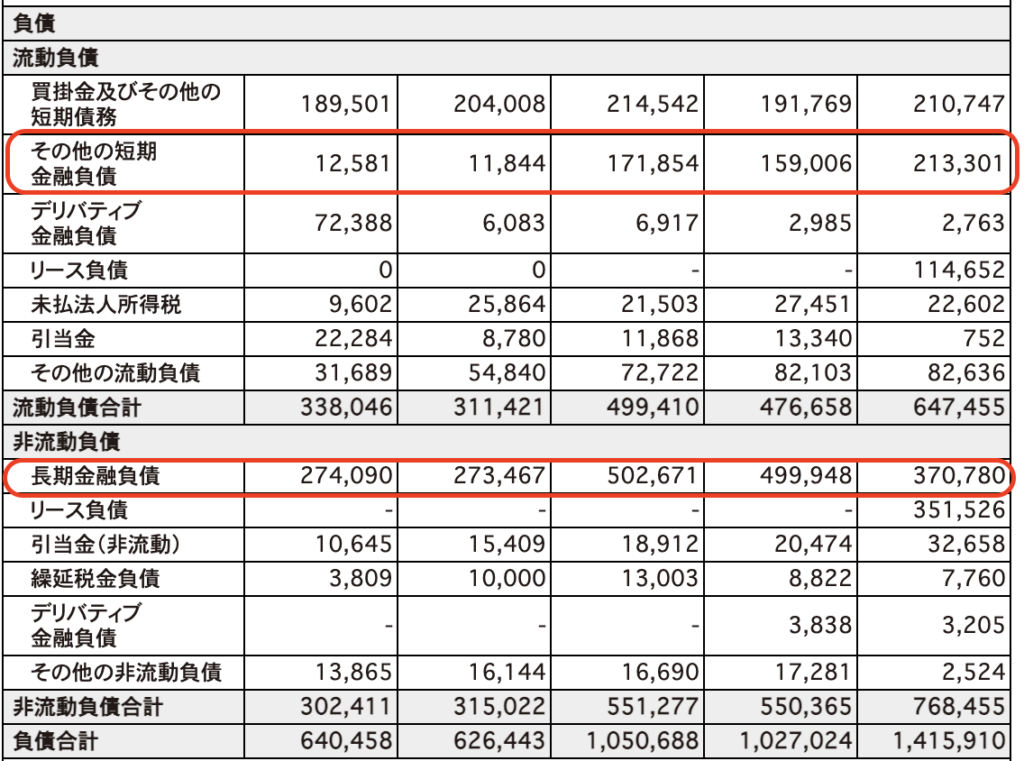

そして、キャッシュをどの程度保有しているのかというと、

約1兆円持っています。

平均月商の6ヶ月分といったところになります。

こういったところは、上場企業の財務戦略としては参考になりますよね。

「ギリギリの資金繰りではなく、借りてでもキャッシュをしっかり持っておく。」

といった基本戦略に則っているといえます。

決して、無借金経営ではないということも確認できます。

まとめ

1着1,980円などの商品を積み上げて、2兆円の売上高を作るというのは途方もない世界ですよね。

2020年8月期は新型コロナウイルスの影響で、業績は下がりましたが直近の数字は回復傾向にあります。

また、財務戦略としても基本に忠実なことが見て取れる健全な会社でした。

とはいっても、なんでここまで株価が上がっているんでしょうね。

業績も持ち直しているとはいえ、急上昇しているわけではないのですが。。。

「カネあまり」ってやつでしょうか。

株式分割してくれないかな。。。

【おわりに】

「マジで今年の花粉ヤバくね」って感じです。

くしゃみと目の痒さが止まらないっす。。。

【一日一新】

ある餃子