貸借対照表。その名前ですでに敷居が高いですよね。

その貸借対照表に記載されているのは、すべてお金なんです。

貸借対照表は分かりづらい

貸借対照表は、財務分析ができるようになると重要な資料です。

たとえば、売上と比べて、売掛金などの売上債権が多すぎる。。。売上債権回転率に違和感が。

「これは粉飾ではないか」

といったことが確認できたり。

総資産に比べて、現預金が少なすぎる。利益が出ていても、このままだと資金繰り倒産するのではないか、といったことが確認できたり。

売上は低くいけど、この資産に載っている土地を売れば、起死回生の一手が打てるかも。

など、財務分析に慣れてくると、損益計算書よりも貸借対照表の方が見応えがあるものです。

しかし、貸借対照表は、分かりづらいと言われることがあります。

たしかに、売上などの興味のある数字もないですし、利益もないから見てもよくわからない。

面白くない。

その気持は分かります。その通りです。

経理業務に就いている人でも、なかには税理士でも貸借対照表を、よく理解していない人がいます。

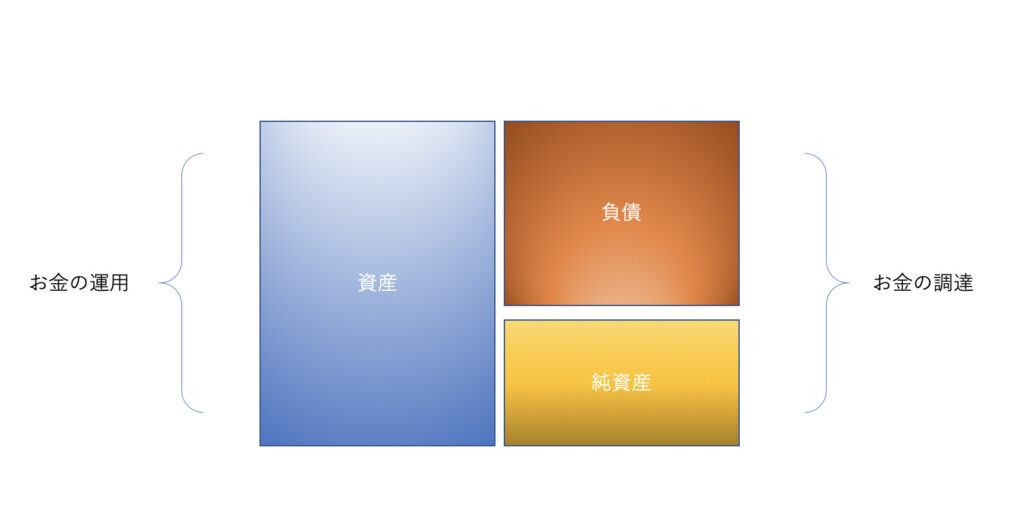

その貸借対照表は、下のような図でよく説明されます。

左側に資産があり、右側に負債と純資産があります。

左側は、お金を何で持っているのかが記されています。

右側にあるのが、お金をどうやって持って来たかが記されています。

この貸借対照表に載っているのは、すべてお金が何に変わったのかが、記されているのです。

貸借対照表に載っているのは、すべてお金

貸借対照表は、その決算日時点の残高を一覧にした表になります。

現預金はいくらあるのか。

借入金は、いくらあるのか。

在庫などの資産はいくらあるのか。

このようなことを確認するには、貸借対照表を確認しなければなりません。

でも、貸借対照表に載っているのは、すべてお金なのです。

実態があるような、ないような資産や負債をぼんやりと眺めていてはいけません。

お金が何に変わったのかが、記載されているのが貸借対照表です。

貸借対照表に載っている在庫をみて、ただのモノだと思うのか、それともお金が寝ていると思えるのか。

固定資産を見て、お金をここまで寝かせる必要があったのか、と思えるのかどうかを確認して行くべきなのです。

たとえば、タクシー運送業であれば、駐車場に停めてある車の数を見て、

「うちもこれだけの台数を持てるようになって、立派な会社になったな」と思うのか。

「これだけお金が寝てしまっているのか。もっと効率的に車を使って、お金を運用しなければ。」

と思えるのかで、その商売の成功確率が変わってきます。

「これだけお金が寝ているのだから、もっと稼ぎ方を考えなければいけない。」

と考えなければならないのです。

大切なお金が、貸借対照表で色々な呼び名に変わって記載されています。

しかし、その呼び名にお金を変えてよかったのかどうかを、貸借対照表を確認して自問すべきです。

この資産で持っているよりも、お金で持っていたほうが、次の一手がもっと打ちやすかった、ということもあるかもしれません。

「この会社にある、お金をなるべく寝かしてはいけないんだ。」

その意識をもって、貸借対照表を見ると、お金をどう使うかの戦略性を持てることになります。

貸借対照表の科目が、少ない会社がいい会社

財務のプロが貸借対照表を見て、いい会社だと思う会社は、貸借対照表に載っている科目が少ない会社です。

事業に必要ないと思われる、有価証券や固定資産が載っている。

銀行ではない、金融機関からお金を借りている。

内容が不明な保証金や、必要ないと思われる不動産を持っている。

これらも、「そのお金を本当に使う必要があったの?」

と貸借対照表が呼びかけています。

貸借対照表に載っているのは、すべてお金です。

無駄遣いをしたりすると、貸借対照表をみれば分かってしまいます。

貸借対照表が誇れる商売をしていく。

これが、商売の成功の秘訣といえるでしょう。

【おわりに】

寒くなってくると、眠気もましてきますよね。

事務所の寒さに耐えられなくなってきたので、毛布を買いそれに包まって仕事をするようになりました。

【一日一新】

タイガーの電気ケトル