ややこしいですが、雑収入と雑所得は別物になります。

持続化給付金などは、雑収入で事業所得

おなじような名前だけど雑収入と雑所得は、異なるものです。

たとえば、今年(2020年)に話題となった持続化給付金などの給付金や助成金などは、雑収入となります。

そして雑収入として、税金の対象となります。

持続化給付金は、極めて厳しい経営環境にある事業者の事業継続を支援するため、使途に制約のない資金を給付するものです。これは、税務上、益金(個人事業者の場合は、総収入金額)に算入されるものですが、損金(個人事業者の場合は必要経費)の方が多ければ、課税所得は生じず、結果的に法人税・所得税の課税対象となりません。また、持続化給付金は、資産の譲渡又は役務の提供を行うことの反対給付として事業者が受けるものではないことから、消費税の課税対象となりません。

経済産業省HPより

(国税庁にしても、経済産業省にしても、こんなにごちゃごちゃ書かれると読む気がなくなりますよね。。。)

ということで、持続化給付金は雑収入として事業所得になります。

持続化給付金は事業が厳しいから貰ったというものですが、税金がかかることになっています。。。

ということで、確定申告をする際には持続化給付金などを雑収入にして計算することを、忘れないようにしましょう。

ひとつ注意点としては、消費税はかかりませんので、こちらも注意してしておきましょう。

このように事業をやっていると、何が事業所得で、なにが〇〇所得なのかと迷うことが多いですよね。

雑収入と雑所得の違い

それでは紛らわしい雑収入と、雑所得の違いを確認してみます。

雑収入とは

雑収入とは、本業の売上ではない収入のことを雑収入と呼びます。

たとえば、ネジの製造加工業を営んでいる場合。

この事業では、本業の売上になるものは造ったネジの販売収入ということになります。

そして雑収入となるものは、その製造過程で生まれた屑などの「そのままでは売れないようなもの」の販売収入が雑収入となります。

会計でいうと営業外収益といったものが、雑収入になるもの。

事業を営む個人事業者の場合、雑収入は事業所得になります。

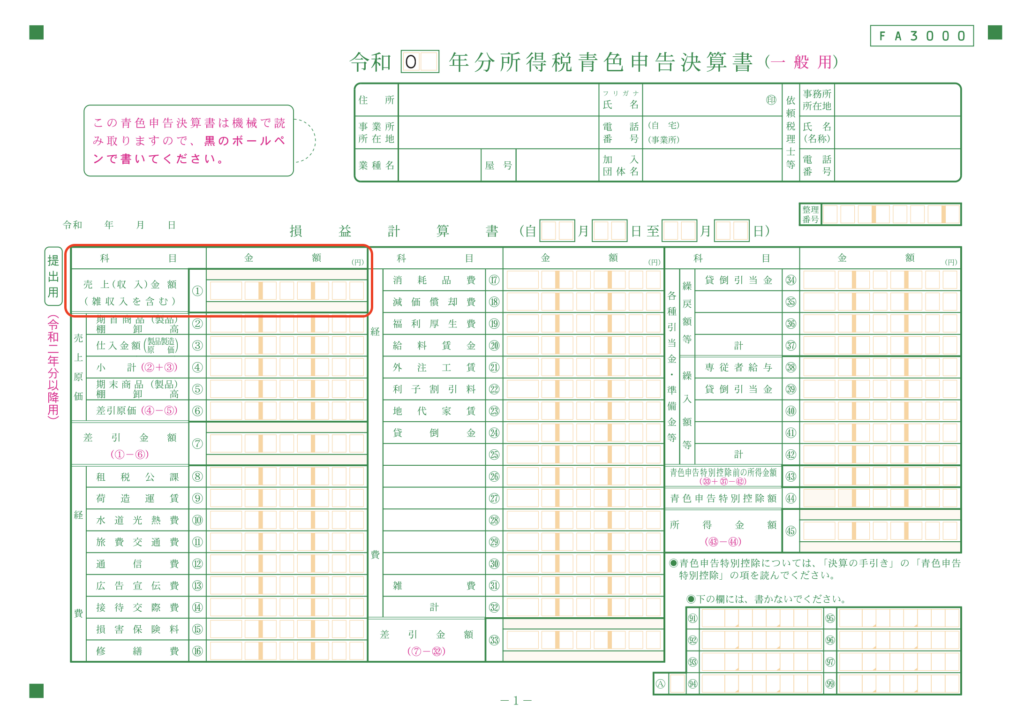

では、雑収入は確定申告をする際にどこに記入すればいいのかというと、

青色申告決算書の売上の欄に記入すれば(小さく雑収入を含むと書いてあります)、大丈夫です。

持続化給付金などを貰った場合も、この売上の欄に記入しておけば事業所得の計算に含まれることになります。

雑所得とは

事業を営んでいる場合の雑収入は、売上の欄に記入し事業所得になります。

おなじような名前の雑所得とは、「10種類ある所得のどれにも当てはまらないもの」が雑所得となります。

雑所得とは、利子所得、配当所得、不動産所得、事業所得、給与所得、退職所得、山林所得、譲渡所得及び一時所得のいずれにも当たらない所得をいい、例えば、公的年金等、非営業用貸金の利子、副業に係る所得(原稿料やシェアリングエコノミーに係る所得など)が該当します。

国税庁HPより

たとえば、副業を行なっている場合。これも雑所得なります。

副業は、雑収入ではなく、「雑所得」ということになります。

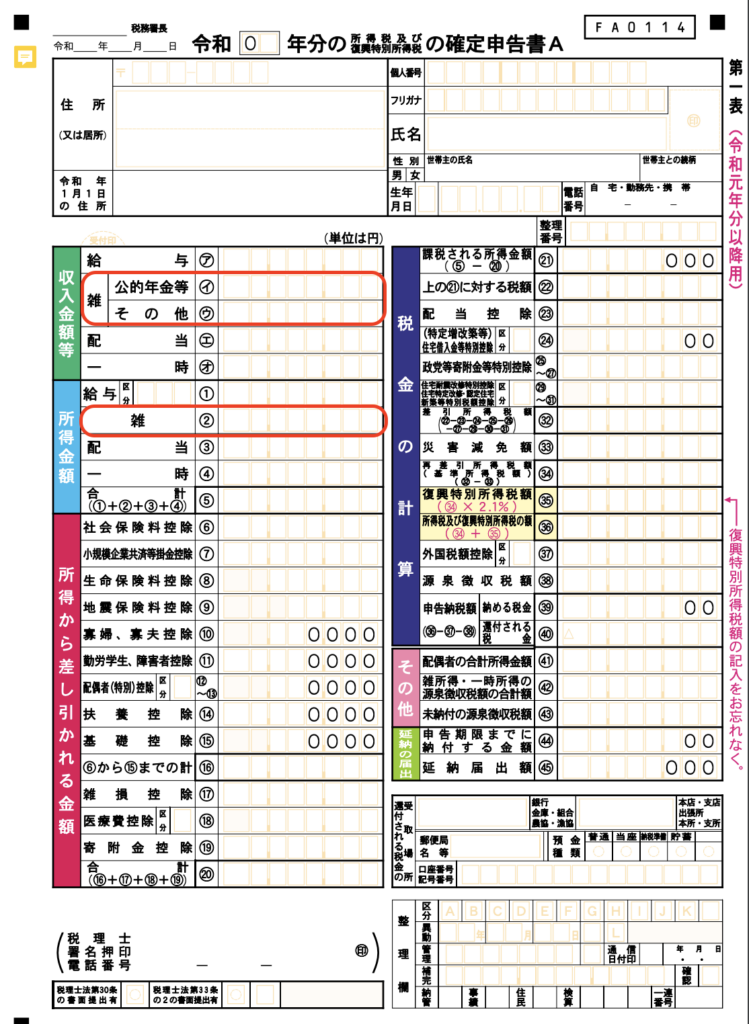

雑所得の確定申告は、第一表に収入金額と、経費を引いた所得金額を記入します。

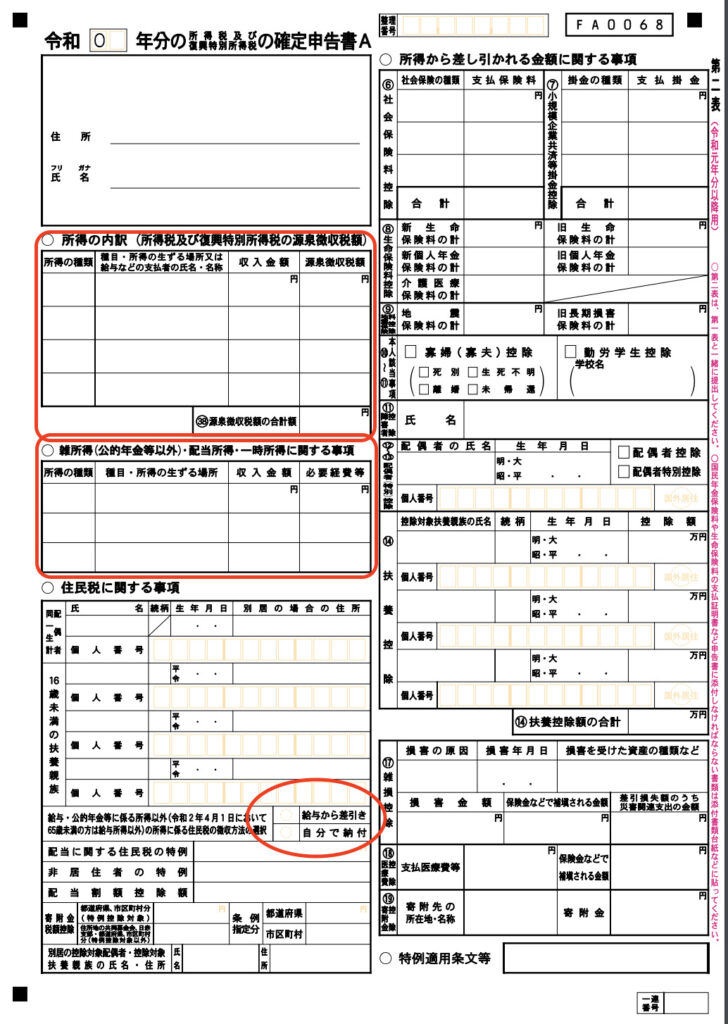

第二表に、雑所得の明細を記入しましょう。

第二表の数字と、第一表の金額は同じになるので、間違えないように注意をしたほうがいいです。

また、副業をしていることを本業の会社に知らせたくないときは、「住民税を自分で納付」に○を忘れないようにしましょう。

まとめ

雑収入は本業以外の収入で、営業外収益となるものとして事業所得として確定申告をする。

雑所得は、公的年金や副業などの収入をいいます。

おなじような名前でも異なるものなので、確定申告をする際には注意が必要です。

【おわりに】

アルテタ監督のアーセナルとモウリーニョ監督のトッテナム。

監督に就任した時期は、ほとんど同じなのにここまで差がつくなんて。。。

モウリーニョ監督のブレないところはさすがですよね。

Amazonで観れるトッテナムのドキュメンタリーも面白いです。

【一日一新】

オール・オア・ナッシング ~トッテナム・ホットスパーの再興