大人になったら生命保険に入るべき。

それが大人としての流儀だから。

そういった誰が言ったか分からないような言葉ほど、疑ってかかるべきです。

世界一と言われるほど優れた国民皆保険制度

日本の国民皆保険制度は、世界一の制度だと言われています。

たとえば、病院に行って治療を受けても、窓口負担は医療費総額の1割から3割ほどで済みます。

また、入院などで高額な医療費がかかる際には高額療養費制度があります。

それにより医療費の支払いで生活が破綻してしまうということは少なく、実際にかかった医療費よりもその支払いは、かなり少なく済む制度になっています。

このように、日本は何かあったとき、いわゆる万が一があったときにも、安心して暮らせる公的保険制度があります。

国民皆保険制度によって、すでに日本人のほぼ全員が、何かしらの保険(国民皆保険制度)に入っている状態なのです。

世界的に見ても高い民間保険の加入率

世界一の国民皆保険制度という公的な制度があるのが日本ですが、さらに保険に入るのが好きなのが日本人の特徴となっています。

その日本人の世帯あたりの民間への生命保険料の年間支払額は、約40万円。

この40万円の支出の中身を理解して支払っている人は、どの程度いるのでしょうか。

ほとんどいないでしょう。

優れた公的保険制度に加入している人が、理解していないものに年間40万円を支払うのは非常にもったいない行為です。

保険という万が一の確率にかけて40万円を使うなら、同じ金融商品でも、インデックス型の投資信託にお金を使う方が、大人の流儀として正しい使い方とも言えます。

保険は投機というギャンブルですが、投資信託などは投資という、着実に利益を得る目的でする支払いになります。

死亡保険に加入すべき人は、実はあまり多くない

日本人は、優れた公的保険に加入しているにもかかわらず、さらに民間保険に入るほど保険が好きなことを確認してきました。

その民間保険の中でも、多くの人が加入している終身型の死亡保険です。

この終身型医療保険に加入すべき人は、実は多くはいません。

死亡保険は、亡くなった際などに保険金がおりるという金融商品です。

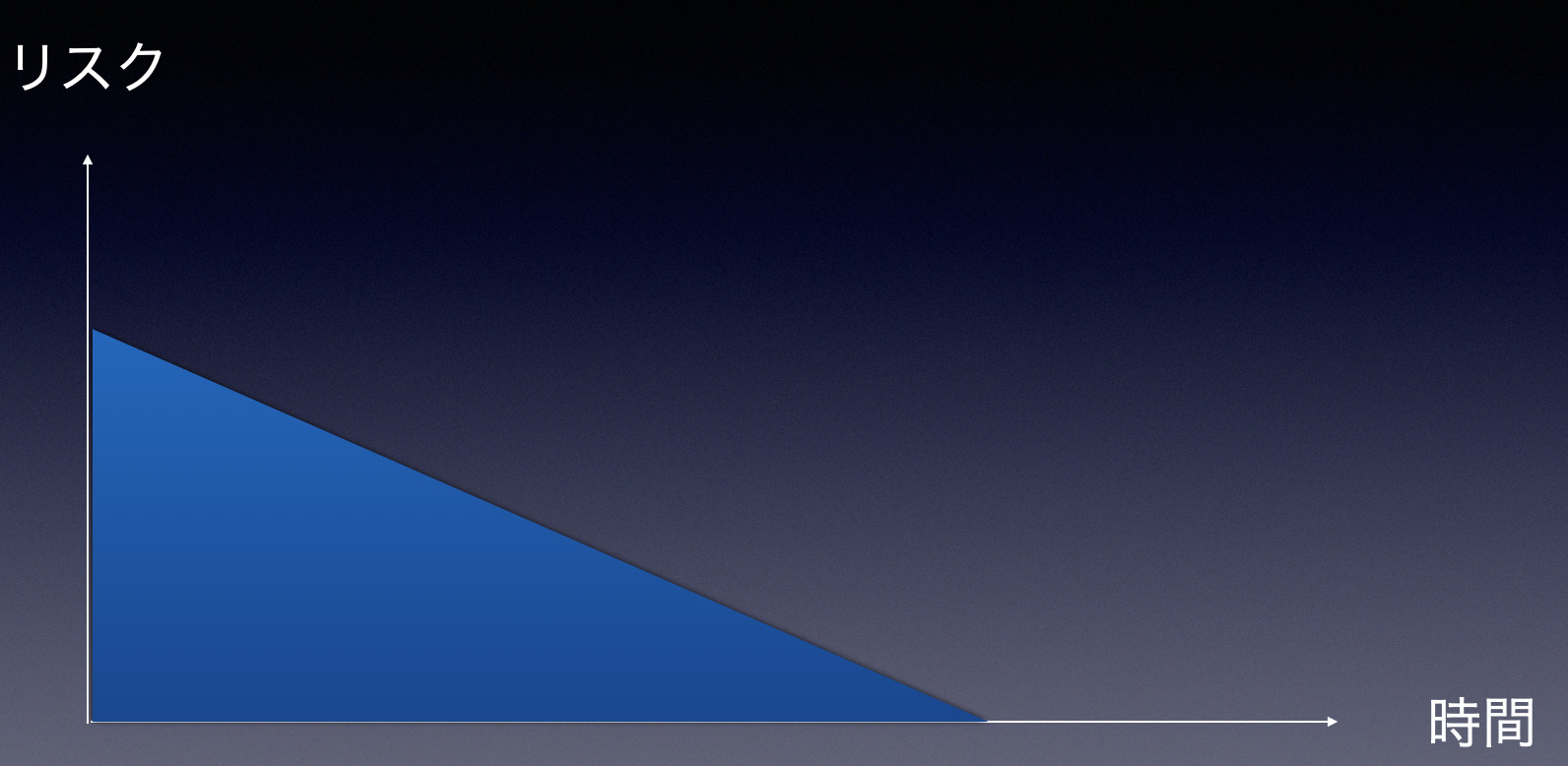

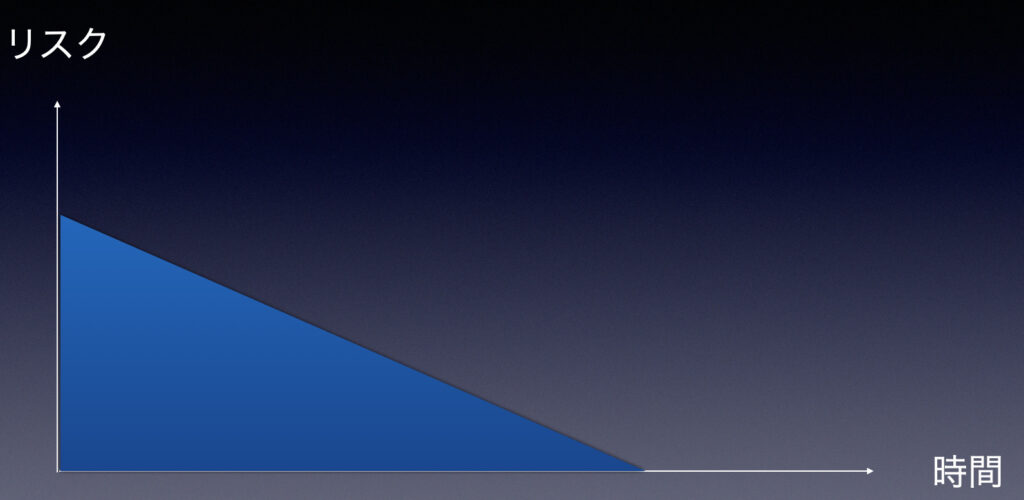

そうすると加入すべき人は、その人が亡くなった際に生活が出来なくなってしまう人がいる場合になります。

それは世帯で収入を得ている人が一人で、お子様などがいる人です。

このような状態ですと、その稼ぎ頭が亡くなってしまうと、お子様の学費や生活費を賄うことができなくなってしまうからです。

しかしその場合でも、終身型の死亡保険に加入する必要はありません。

お子様もやがては、社会に出て収入を得ていくと考えると、一生涯に渡って保険料を支払ってまでの死亡保険に加入する必要はありません、

定期型の死亡保険で十分です。

稼ぐ力を身につけるための、支払いをしよう

保険に入るのが、大人の流儀なのではありません。

大人であれば、お金や時間に関する知識を学んでいくことが流儀です。

何も考えずに、年間40万円の支払いをしているのであれば、その金額を半分以下にしてじぶん自身や家族が稼ぐ力を身につけるために、お金を使うべきです。

保険が節税になると言われても、それは嘘です。

稼ぐ力を身につければ、それ自体が保険となります。

むやみやたらに死亡保険に入るのは、辞めましょう。

保険は1/10000にかけるギャンブルです。

じぶん自身が稼ぐ力にかけることは、投資になり将来必ずリターンがあります。

【おわりに】

現代において保険屋のセールスほど、不必要な仕事はないと思います。

金融商品の中で保険加入こそ、AIに分析をしてもらえれば十分な金融商品です。

保険の手数料が得られるから、クライアントに保険を勧めましょうというのはナンセンスです。

【一日一新】

ある場所

階段から落ちる

鉄板焼き屋